¿Qué pasos del proceso deben seguir las personas con altos ingresos para evaluar el impacto de futuros impuestos en la jubilación?

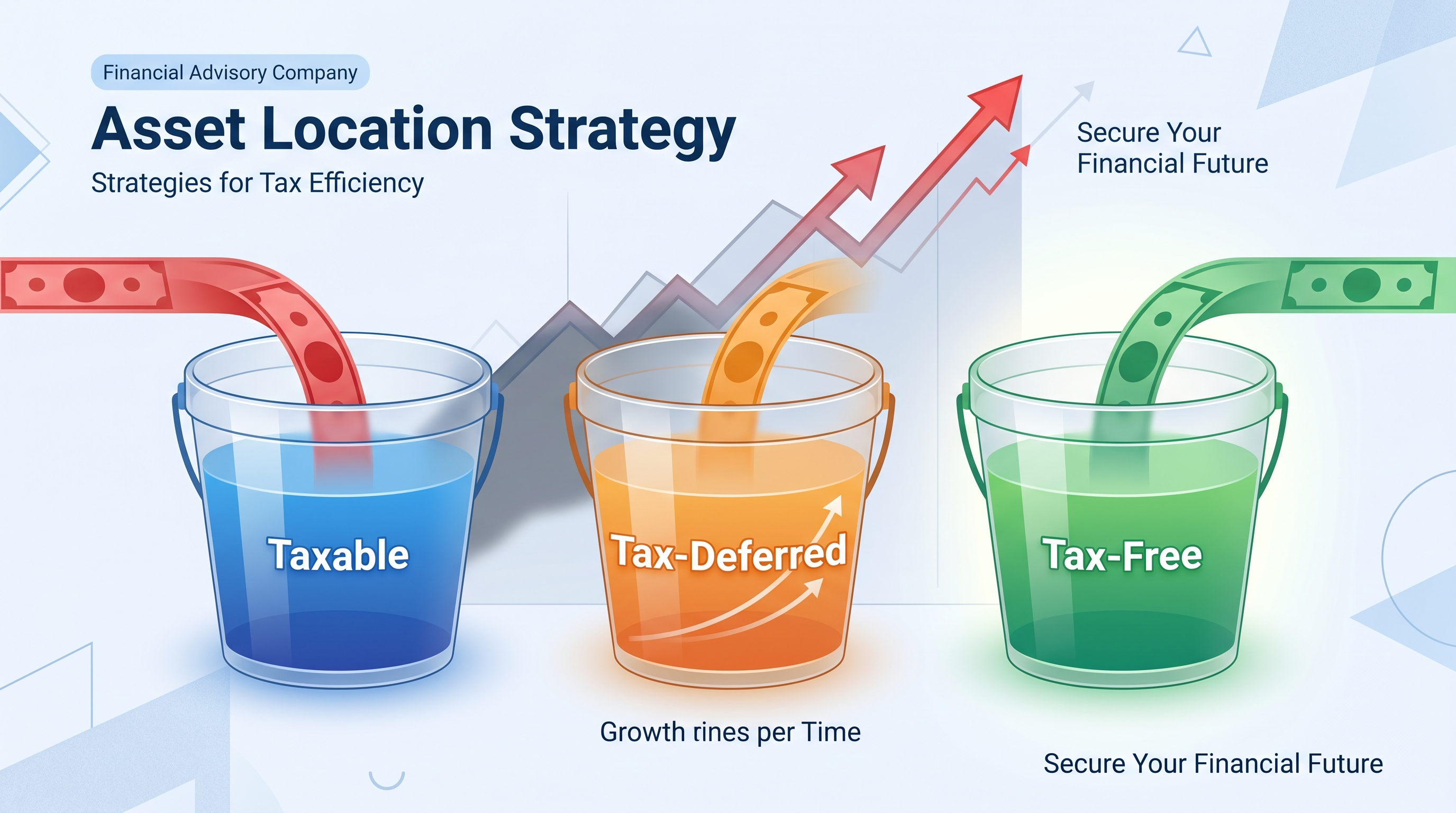

Las personas con altos ingresos deben emprender un proceso multifacético para evaluar cómo las tasas impositivas futuras podrían afectar sus ahorros para la jubilación. En primer lugar, es crucial realizar una evaluación exhaustiva de necesidades financieras, que vaya más allá de la simple proyección de ingresos y gastos. Esta evaluación debe analizar específicamente las posibles brechas de ingreso en la jubilación, teniendo en cuenta las cargas fiscales actuales y proyectadas bajo distintos escenarios de tasas impositivas futuras. En segundo lugar, las personas con altos ingresos deben identificar su exposición fiscal actual en todos sus vehículos de ahorro para la jubilación, incluidos 401(k), IRA y cuentas de inversión gravables. Esto implica entender qué parte de sus ahorros está diferida fiscalmente, exenta de impuestos o será gravable al retirarla. En tercer lugar, deberían explorar estrategias para proteger su patrimonio de jubilación frente a mayores cargas fiscales. Esto puede implicar diversificar entre diferentes categorías fiscales —tradicional, Roth y cuentas gravables— o considerar estrategias avanzadas como conversiones a Roth, particularmente durante periodos de tasas impositivas más bajas, si procede. También es vital evaluar la protección ofrecida por estrategias de crecimiento más allá de la exposición estándar al mercado, como estrategias indexadas vinculadas al S&P 500, que pueden ofrecer crecimiento fiscalmente eficiente y protección contra caídas. En cuarto lugar, es importante analizar la 'erosión por comisiones' en sus inversiones. Las comisiones elevadas, especialmente cuando se capitalizan durante décadas, pueden erosionar significativamente los ahorros para la jubilación y agravar el impacto de impuestos futuros más altos sobre el ingreso neto. Un asesor financiero independiente puede ayudar a identificar comisiones ocultas y recomendar vehículos de inversión más eficientes. Por último, desarrollar una estrategia dinámica de retiradas para la jubilación es clave. Dicha estrategia debe considerar la secuencia de retiradas de los distintos tipos de cuentas para minimizar la carga fiscal total durante la jubilación, adaptándose al entorno impositivo vigente y a las circunstancias financieras personales.

Ready to Build Your Financial Future?

Contact Everence Wealth for expert independent financial guidance.

Get in Touch