¿Qué errores al comparar IUL con 401(k) en 2026 deben evitarse?

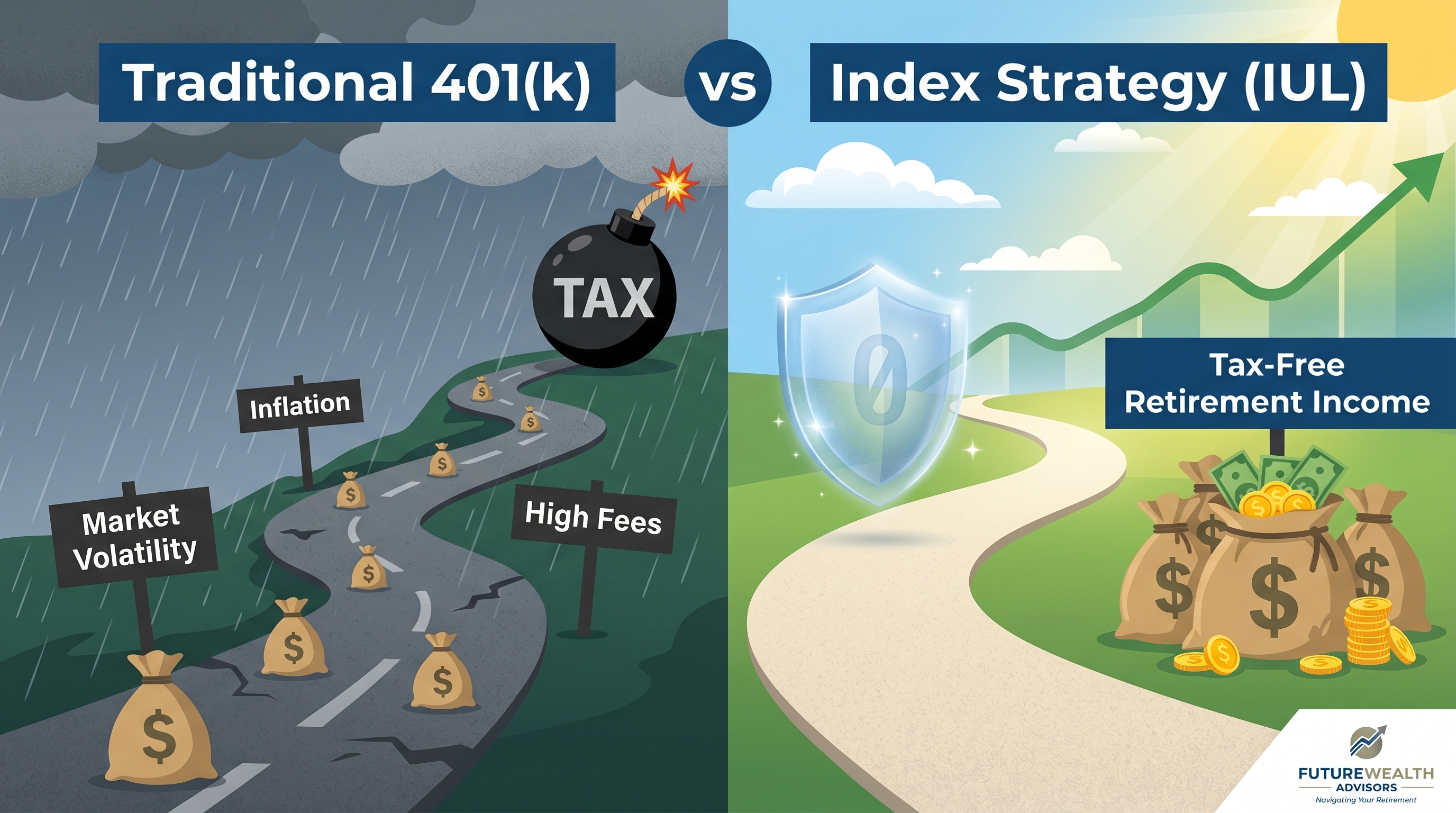

Al comparar IUL vs. 401(k) para la acumulación de riqueza de retiro libre de impuestos en 2026, un error crítico es no tener en cuenta las diferencias intrínsecas en la forma en que cada vehículo genera y protege el crecimiento. Muchos inversores asumen erróneamente que el "crecimiento" de una IUL es directamente comparable con los rendimientos del mercado en un 401(k). Sin embargo, el crecimiento de una IUL suele estar vinculado a un índice con topes (caps) y tasas de participación, ofreciendo protección contra pérdidas pero limitando las ganancias, lo que puede conducir a una acumulación total menor si no se comprende correctamente. Otro error común es pasar por alto las estructuras de tarifas; mientras que los 401(k) suelen tener ratios de gastos transparentes, las IUL implican diversos cargos por costes de seguro, administración de la póliza y cláusulas adicionales (riders) que pueden afectar significativamente el rendimiento neto, especialmente en los primeros años. También es un error centrarse únicamente en la renta "libre de impuestos" sin considerar los límites de aportación y la liquidez. Los 401(k) tienen límites anuales de contribución específicos, mientras que la financiación de una IUL es más flexible pero debe evitarse que alcance el estatus de Contrato de Dotación Modificado (MEC) para preservar las ventajas fiscales. Además, una planificación inadecuada del crecimiento del valor en efectivo a largo plazo y de las estrategias de retiro en una IUL puede disminuir su potencial de ingresos libres de impuestos, sobre todo si se convierte en un MEC. Por último, no analizar las condiciones económicas específicas y los entornos de tipos de interés proyectados para 2026 y años posteriores puede llevar a una evaluación inexacta de qué vehículo rendirá mejor para la acumulación de riqueza libre de impuestos, ya que cada uno es sensible a distintas dinámicas del mercado.

Ready to Build Your Financial Future?

Contact Everence Wealth for expert independent financial guidance.

Get in Touch