¿Qué errores comunes deben evitar los prejubilados al planificar ingresos de jubilación libres de impuestos utilizando estrategias indexadas?

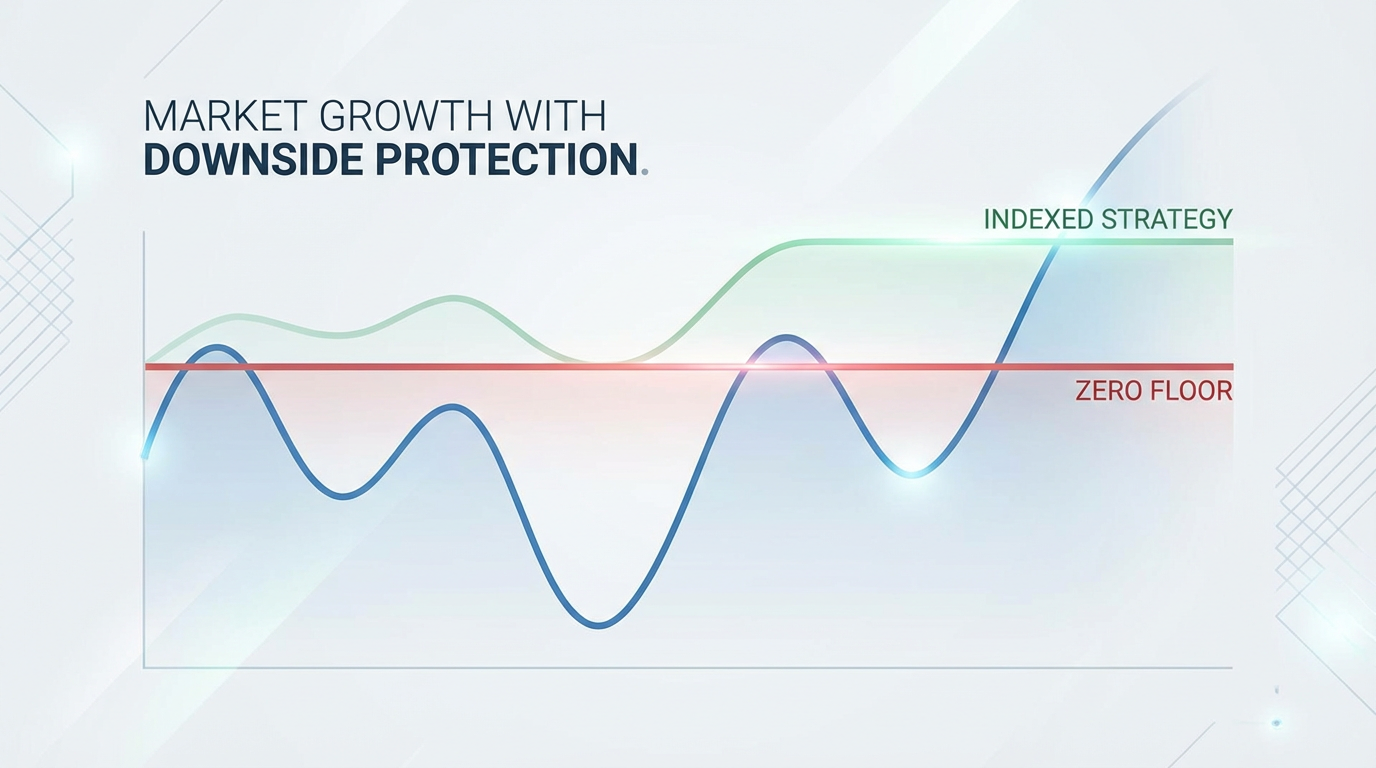

Al planificar ingresos de jubilación libres de impuestos mediante estrategias indexadas, un error significativo que cometen los prejubilados es malinterpretar las tasas máximas (cap rates) y las tasas de participación, lo que puede llevar a expectativas de rendimiento poco realistas. Otro error común es no considerar el impacto de los cargos por rescate y las limitaciones de liquidez, especialmente si se necesita acceso a los fondos antes de lo previsto. Pasar por alto la importancia de la diversificación también es una trampa, ya que depender únicamente de una estrategia, incluso una indexada, podría no alinearse con un plan financiero integral. Finalmente, descuidar la revisión y el ajuste periódico de la estrategia en función de las condiciones cambiantes del mercado o los objetivos financieros personales puede socavar el éxito a largo plazo. ### Pasar por alto las tasas máximas y de participación Uno de los principales errores que enfrentan los prejubilados con las estrategias indexadas es no comprender completamente las implicaciones de las tasas máximas y las tasas de participación. Una estrategia indexada vincula los rendimientos a un índice de mercado, pero a menudo establece una ganancia máxima (tasa máxima) o un porcentaje del crecimiento del índice (tasa de participación) que un inversor puede recibir. Los clientes pueden centrarse únicamente en la característica de 'no pérdida' y pasar por alto cómo estas tasas máximas o de participación pueden limitar su potencial de crecimiento durante períodos de fuerte crecimiento del mercado. Esta incomprensión puede llevar a la decepción si los rendimientos reales no cumplen las expectativas iniciales, a menudo exageradas, lo que subraya la importancia de comprender el equilibrio entre la protección a la baja y la limitación al alza. ### Ignorar la liquidez y los cargos por rescate Otro error común implica subestimar el impacto de los cargos por rescate y las restricciones de liquidez asociadas con muchos productos indexados, como las anualidades fijas indexadas. Estos productos a menudo están diseñados para el crecimiento a largo plazo, y el acceso prematuro a los fondos puede generar tarifas sustanciales, disminuyendo el valor general de la inversión. Los prejubilados deben evaluar cuidadosamente su posible necesidad de acceso anticipado a su capital y comprender el calendario de rescate antes de comprometerse con tales estrategias. No planificar las necesidades financieras imprevistas puede convertir un beneficio a largo plazo en una carga financiera a corto plazo. ### Descuidar la planificación financiera integral y la diversificación Centrarse exclusivamente en estrategias indexadas para obtener ingresos libres de impuestos sin integrarlas en un plan financiero más amplio es un gran descuido. Si bien las estrategias indexadas ofrecen ventajas distintas, idealmente deben complementar una cartera diversificada que incluya otras clases de activos y flujos de ingresos. Depender demasiado de una sola estrategia, incluso una sólida, puede exponer a un individuo al riesgo de concentración. Un enfoque equilibrado asegura que se aborden varios objetivos financieros y se mantenga la resiliencia financiera general, evitando la dependencia excesiva de un solo vehículo de inversión para los ingresos de jubilación. Es crucial que los prejubilados realicen una debida diligencia exhaustiva y se involucren con profesionales financieros expertos que puedan explicar claramente las complejidades de las estrategias indexadas, incluidos sus beneficios y limitaciones. Evitar estos errores comunes puede contribuir significativamente a la implementación exitosa de un plan de ingresos de jubilación libre de impuestos.

Ready to Build Your Financial Future?

Contact Everence Wealth for expert independent financial guidance.

Get in Touch