Las estrategias de índices vinculadas al S&P 500 ofrecen a los ahorradores para la jubilación una participación al alza en el mercado con un suelo garantizado de cero pérdidas, protegiendo el capital durante las caídas. En Everence Wealth, ayudamos a las familias a capturar el crecimiento del S&P 500 a través de mecanismos de reinicio anual, eliminando al mismo tiempo el riesgo de la secuencia de retornos: su peor año es del 0%, no negativo. Este marco "Cero es tu Héroe" asegura que usted capitalice desde una base protegida, evitando las devastadoras matemáticas de recuperación que los inversores tradicionales enfrentan después de las caídas del mercado.

El S&P 500 ha ofrecido aproximadamente un 10% de rendimiento anual promedio durante el último siglo, lo que lo convierte en el estándar de oro para la creación de riqueza a largo plazo. Sin embargo, la mayoría de los inversores que persiguen estos rendimientos a través de la exposición directa al mercado se enfrentan a un asesino oculto: el daño de la volatilidad que erosiona silenciosamente su seguridad para la jubilación. Cuando experimenta una caída del mercado del 30% —como ocurrió en 2008, 2020 y otros períodos— su cartera no solo pierde el 30%. Pierde la capacidad de capitalizar eficientemente, y necesita una ganancia del 43% solo para recuperar el capital. Esta realidad matemática crea lo que llamamos la brecha de jubilación: la diferencia entre lo que las familias esperan que rinda su patrimonio y lo que realmente les proporciona cuando necesitan ingresos.

En Everence Wealth, trabajamos con familias en los 50 estados que han acumulado activos sustanciales para la jubilación, pero enfrentan incertidumbre sobre cómo convertir esos activos en ingresos sostenibles y fiscalmente eficientes. A muchos se les ha dicho que "mantengan el rumbo" durante las caídas, que "aguanten la volatilidad" y que confíen en que el tiempo en el mercado vence al intentar adivinar el momento del mercado. Si bien estos principios tienen mérito para la acumulación, se desmoronan catastróficamente durante la fase de distribución, precisamente cuando la mayoría de los estadounidenses necesitan que su dinero trabaje más. El riesgo de la secuencia de retornos que surge cuando comienza a retirar dinero puede afectar permanentemente su estilo de vida de jubilación, independientemente de los rendimientos promedio a lo largo del tiempo.

Aquí es donde las Estrategias de Índice cambian fundamentalmente la ecuación. En lugar de aceptar la volatilidad total del S&P 500 a cambio de rendimientos completos, las Estrategias de Índice ofrecen una compensación calibrada: participar en el crecimiento del S&P 500 hasta una tasa de tope (generalmente del 9-12% anual, aunque las tasas varían según la aseguradora y las condiciones del mercado), manteniendo al mismo tiempo un piso garantizado del 0%. Usted participa en el crecimiento. Usted está protegido de la pérdida. Este perfil de retorno asimétrico transforma la seguridad de la jubilación al eliminar la mayor amenaza para la preservación de la riqueza: la pérdida permanente de capital que le obliga a capitalizar desde una base reducida. Examinemos exactamente cómo funciona este mecanismo, por qué es más importante de lo que la mayoría de los asesores reconocen y cuándo cada enfoque se adapta mejor a sus objetivos financieros.

¿Cuál es la diferencia fundamental entre la inversión directa en el S&P 500 y las estrategias de índice?

La inversión directa en el S&P 500 a través de fondos indexados o ETFs ofrece una exposición pura al mercado. Cuando el S&P 500 sube un 15%, usted gana aproximadamente un 15% menos las comisiones mínimas (generalmente 0.03-0.20%). Cuando cae un 25%, usted pierde un 25%. Esta exposición simétrica significa que usted asume el riesgo total a la baja a cambio de un potencial de crecimiento ilimitado. Para los jóvenes acumuladores con 30-40 años hasta la jubilación, esta volatilidad a menudo se suaviza con el tiempo, y la capitalización de los dividendos reinvertidos durante las recesiones puede mejorar los rendimientos a largo plazo. Las matemáticas funcionan de maravilla, hasta que necesita empezar a retirar dinero.

Las estrategias de índices reestructuran fundamentalmente este perfil de riesgo-retorno a través de tres mecanismos clave. Primero, vinculan la acreditación al rendimiento del S&P 500 a través de varios métodos de indexación —punto a punto anual, promedio mensual o tasas de participación— que capturan una porción de las ganancias del mercado. Segundo, garantizan un piso del 0%, lo que significa que no importa cuán severamente caigan los mercados, su capital y las ganancias previamente acreditadas permanecen intactos. Tercero, emplean una característica de reinicio anual que bloquea las ganancias cada año, elevando su base protegida permanentemente. Si comienza con $100,000 y gana un 10% en el primer año, ahora tiene $110,000 protegidos para el segundo año. Si el mercado cae un 30% en el segundo año, usted todavía tiene $110,000, no $77,000 como lo tendría un inversor directo en el S&P 500.

La contrapartida de esta protección es aceptar un tope en las ganancias anuales, que generalmente oscila entre el 9 y el 12%, dependiendo de los entornos de tasas de interés actuales y los precios del proveedor. En un año en que el S&P 500 rinde un 25%, usted podría acreditar un 10-11% en lugar de la ganancia total. Este tope representa el costo de su seguro contra pérdidas; la prima que usted paga efectivamente por no experimentar nunca un año negativo. Para los inversores enfocados en la jubilación, particularmente aquellos a 10-15 años de la distribución o que ya reciben ingresos, este intercambio se vuelve cada vez más favorable. El impacto matemático de evitar pérdidas se capitaliza drásticamente a lo largo de horizontes de jubilación de varias décadas, lo que a menudo resulta en resultados superiores a pesar de los años de crecimiento limitado.

¿Cómo destruye el riesgo de la secuencia de rendimientos los planes de jubilación tradicionales?

El riesgo de la secuencia de rendimientos representa la amenaza más subestimada para la seguridad de la jubilación, sin embargo, sigue siendo poco comprendido incluso por inversores sofisticados. El concepto es engañosamente simple: el orden en que experimenta los rendimientos de la inversión importa enormemente cuando está retirando dinero. Dos inversores con rendimientos promedio idénticos durante 30 años pueden terminar con resultados muy diferentes basándose únicamente en cuándo ocurrieron las pérdidas en relación con su calendario de retiros. Si las caídas severas ocurren al principio de la jubilación mientras está retirando dinero, agota permanentemente su capital, dejando menos capital para participar en las recuperaciones posteriores.

Considere dos jubilados, ambos comenzando con $1,000,000 y retirando $50,000 anualmente (tasa inicial del 5%). El inversor A experimenta una pérdida del 30% en el primer año, seguida de rendimientos constantes del 8% a partir de entonces. El inversor B disfruta de rendimientos del 8% durante la primera década, luego experimenta la misma pérdida del 30%. A pesar de promedios aritméticos idénticos, el inversor A se queda sin dinero años antes que el inversor B porque la pérdida temprana forzó retiros porcentuales mayores de una base agotada. Cuando su cartera cae a $700,000 después de esa pérdida del primer año y aún necesita $50,000 para gastos de subsistencia, ahora está retirando el 7.1% en lugar del 5%, una tasa que se vuelve matemáticamente insostenible incluso con sólidos rendimientos posteriores.

Las estrategias de índices eliminan este riesgo por completo a través del mecanismo de piso cero combinado con el reinicio anual. Debido a que usted nunca experimenta años negativos, su porcentaje de retiro nunca se dispara inesperadamente. Su millón de dólares podría acreditar un 0% en un año de mercado a la baja, lo que significa que su próximo retiro aún representa el 5% de $1,000,000, no el 7.1% de un saldo reducido. Esta diferencia aparentemente pequeña se capitaliza en cientos de miles de dólares a lo largo de una jubilación de 25 a 30 años. Según nuestra experiencia al poner a prueba las carteras de familias que están haciendo la transición a la jubilación, hemos descubierto que la protección contra las pérdidas al principio de la jubilación a menudo importa más que capturar cada punto porcentual de ganancias. Las matemáticas simplemente no respaldan la exposición de los activos en fase de distribución a la volatilidad total del mercado, independientemente de lo que funcionó durante la acumulación.

¿Qué es el marco "Cero es tu Héroe" y por qué es importante?

«Cero es tu Héroe» representa la filosofía central detrás de las estrategias de acreditación de índices protegidos. El principio establece que tu peor año debe ser del 0%, no negativo, y que esta protección aparentemente modesta crea resultados exponencialmente superiores al capitalizar durante décadas. La planificación financiera tradicional se centra obsesivamente en maximizar los rendimientos, perseguir el alfa y superar los índices de referencia. Esta mentalidad de acumulación falla catastróficamente durante la distribución porque ignora el dolor asimétrico de las pérdidas frente al placer de las ganancias. Conductual y matemáticamente, las pérdidas duelen más de lo que ayudan las ganancias equivalentes.

El fundamento matemático es sencillo. Una pérdida del 50% requiere una ganancia del 100% para recuperar el capital. Una pérdida del 30% requiere una ganancia del 43%. Una pérdida del 20% requiere una ganancia del 25%. Estos requisitos de recuperación crean lo que llamamos el lastre de la volatilidad: el costo oculto de los rendimientos fluctuantes que reduce su rendimiento medio geométrico por debajo de su rendimiento medio aritmético. Incluso si su rendimiento anual promedio coincide con el 10% histórico del S&P 500, la volatilidad implícita en ese promedio podría reducir su tasa de crecimiento compuesto real a 8-8.5%. Las estrategias de índices eliminan el lastre de la volatilidad a la baja mientras capturan la mayoría de los años alcistas, lo que a menudo resulta en rendimientos geométricos que se acercan o igualan la exposición no protegida al S&P 500 a pesar del límite.

En términos prácticos, "Cero es tu Héroe" significa que siempre capitalizas desde tu saldo máximo anterior. Si ganaste 10%, 8%, 0%, 11% y 9% durante cinco años, hiciste crecer tu capital inicial en un 43.7% compuesto, sin necesidad de años de recuperación para compensar las pérdidas. Un inversor directo en el S&P 500 durante el mismo período podría haber experimentado 15%, 12%, -18%, 22% y 14%, un promedio aritmético que parece superior pero un rendimiento geométrico potencialmente más bajo una vez que se tiene en cuenta el año de recuperación necesario después de la pérdida del 18%. Durante 20-30 años, la consistencia y la protección de nunca retroceder a menudo produce una acumulación de riqueza que rivaliza o supera la exposición total al mercado, particularmente cuando se evitan las caídas catastróficas al principio de la jubilación.

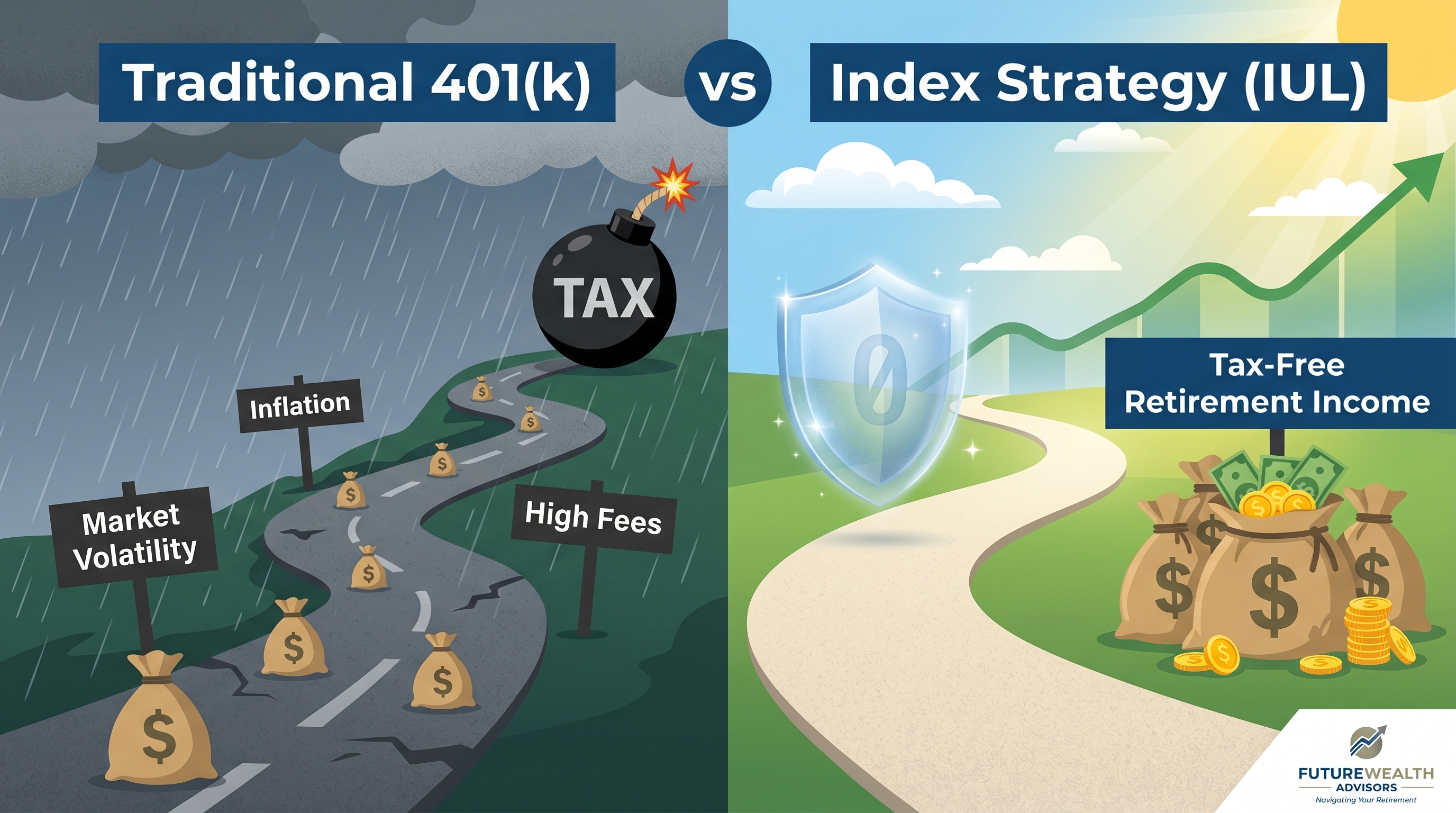

S&P 500 vs. Estrategia de Índice: Participación Protegida

El S&P 500 ha ofrecido históricamente sólidos rendimientos a largo plazo, pero con plena exposición a las pérdidas del mercado. Las estrategias de índices siguen el rendimiento del S&P 500 hasta una tasa de tope, mientras que un piso garantizado asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento. Usted está protegido de la pérdida. Si el S&P 500 cae un 30%, un inversor tradicional pierde un 30% y necesita una ganancia del 43% solo para recuperar el capital. Un inversor en estrategias de índice pierde un 0% y captura la siguiente recuperación del mercado desde su capital completo, capitalizando desde una base protegida. Este mecanismo de piso y tope funciona a través del reinicio anual: cada año, sus ganancias se bloquean permanentemente, y su nuevo saldo más alto se convierte en su mínimo protegido en adelante. A cambio de aceptar un crecimiento limitado (típicamente 9-12%), elimina completamente el riesgo a la baja. Para los inversores enfocados en la jubilación, este intercambio a menudo produce resultados superiores a largo plazo al evitar el lastre de la volatilidad y el riesgo de secuencia de retornos que afectan a las carteras tradicionales. Esto es lo que llamamos "Cero es tu Héroe": su peor año es siempre 0%, lo que le permite capitalizar consistentemente desde una base protegida cada vez mayor en lugar de pasar años de recuperación compensando las pérdidas.

¿Cuándo tiene más sentido la inversión directa en el S&P 500 que las estrategias de índice?

La exposición directa al S&P 500 a través de fondos indexados de bajo costo tiene un excelente sentido para situaciones y perfiles de inversores específicos. Si tiene menos de 45 años con más de 20 años hasta la jubilación, tiene ingresos consistentes de un empleo, mantiene 6-12 meses de reservas de emergencia y posee la disciplina emocional para ignorar la volatilidad y continuar promediando el costo en dólares durante las recesiones, entonces maximizar su exposición a un potencial de crecimiento ilimitado a menudo le beneficia. El poder de reinvertir dividendos durante las caídas del mercado y permitir décadas para que la reversión a la media funcione se capitaliza en una riqueza sustancial cuando no necesita realizar distribuciones durante los períodos de caída.

Los jóvenes ahorradores se benefician enormemente de la participación plena en el mercado porque compran más acciones cuando los precios bajan, convirtiendo la volatilidad en una ventaja en lugar de un pasivo. Si usted contribuye con $1,500 mensuales a su 401(k) y el mercado cae un 25%, de repente está comprando acciones con un 25% de descuento. Cuando los mercados se recuperan, lo que históricamente han hecho en cada período de más de 15 años, esas acciones con descuento generan rendimientos desproporcionados. Esta dinámica se invierte completamente en la jubilación. Cuando usted vende acciones para financiar gastos de subsistencia, una caída del mercado del 25% significa que está liquidando un 33% más de acciones para generar el mismo ingreso, agotando permanentemente su capital.

Además, si su objetivo principal es maximizar el valor de la herencia en lugar de generar ingresos personales para la jubilación, aceptar la volatilidad total a cambio de un potencial de crecimiento ilimitado puede alinearse mejor con sus objetivos. Los herederos con horizontes de tiempo largos pueden permitirse la volatilidad después de heredar activos. Sin embargo, incluso en escenarios de planificación patrimonial, las estrategias de índice ofrecen ventajas convincentes a través de transferencias de beneficios por fallecimiento libres de impuestos y beneficios en vida que brindan acceso al capital durante eventos de enfermedades crónicas, críticas o terminales. En Everence Wealth, normalmente recomendamos la exposición directa al S&P 500 para los acumuladores en el inicio de su carrera y las estrategias de índice para los prejubilados, jubilados actuales y cualquier persona que priorice la protección de la riqueza sobre la acumulación máxima.

¿Cómo se comparan las tarifas y los costos entre ambos enfoques?

El análisis de tarifas requiere examinar tanto los costos explícitos como los costos de oportunidad implícitos a lo largo de los ciclos de vida financieros completos. Los fondos indexados directos del S&P 500 cobran índices de gastos mínimos: el VOO de Vanguard y fondos similares cuestan aproximadamente un 0.03% anualmente, o $30 por cada $100,000 invertidos. Estas tarifas increíblemente bajas representan una de las mayores innovaciones en la democratización del acceso a la inversión, y merecen reconocimiento por ahorrar a los inversores miles de millones en costos innecesarios en comparación con los fondos mutuos de gestión activa que cobran del 1-2% anualmente. Sin embargo, esta simplicidad de tarifas oculta costos ocultos inherentes a la propia estructura de inversión.

Las cuentas de corretaje y jubilación tradicionales le exponen a impuestos sobre las ganancias de capital en todo el crecimiento, impuestos sobre la renta ordinaria en las distribuciones (para cuentas con impuestos diferidos) y distribuciones mínimas obligatorias que fuerzan eventos imponibles independientemente de sus necesidades de ingresos. Durante una jubilación de 30 años, el efecto compuesto de la tributación anual puede reducir su patrimonio neto en un 30-40% en comparación con estructuras de crecimiento y distribución libres de impuestos. Además, el riesgo de la secuencia de rendimientos y el arrastre de la volatilidad representan costos implícitos—costos de oportunidad por años de recuperación forzada y rendimientos geométricos subóptimos que nunca aparecen en los estados de divulgación de tarifas, pero que impactan drásticamente los resultados.

Las estrategias de índices incorporadas en contratos de seguros de vida tienen estructuras de costos diferentes. Incluyen cargos por costo de seguro, tarifas administrativas y costos de adiciones que varían según la aseguradora, la edad, la salud y el diseño del beneficio por fallecimiento. Sin embargo, estos costos adquieren tres valiosos beneficios: crecimiento libre de impuestos, acceso libre de impuestos a través de préstamos de póliza y un beneficio por fallecimiento libre de impuestos. Cuando son estructurados adecuadamente por un corredor independiente que trabaja con más de 75 aseguradoras, el costo neto a menudo resulta comparable o inferior al arrastre fiscal de por vida de las cuentas sujetas a impuestos y con impuestos diferidos. La clave es trabajar con un asesor que optimice el diseño para la acumulación de valor en efectivo en lugar del beneficio por fallecimiento máximo, reduciendo los costos del seguro mientras se maximiza el componente de creación de riqueza. En Everence Wealth, ponemos a prueba múltiples aseguradoras y variaciones de diseño para asegurar que la estructura de la estrategia de índices ofrezca resultados netos de impuestos y netos de tarifas superiores en comparación con las alternativas tradicionales para la situación específica de cada cliente.

¿Qué papel juega el tratamiento fiscal en la comparación?

El tratamiento fiscal representa quizás el diferenciador más significativo entre la inversión directa en el S&P 500 a través de cuentas tradicionales y las estrategias de índices estructuradas dentro de vehículos de seguro de vida. La mayoría de los estadounidenses acumulan ahorros para la jubilación en 401(k) y Roth IRA con impuestos diferidos, aplazando los impuestos durante los años de ingresos y planeando pagar impuestos en la jubilación a tasas presumiblemente más bajas. Esta sabiduría convencional contiene una suposición peligrosa: que las tasas impositivas serán más bajas en la jubilación y que la política fiscal futura seguirá siendo favorable. Dados los niveles actuales de deuda federal, las presiones demográficas sobre la Seguridad Social y Medicare, y los rangos históricos de las tasas impositivas, apostar toda su jubilación a impuestos futuros más bajos representa un riesgo político significativo.

La inversión directa en el S&P 500 en cuentas de corretaje sujetas a impuestos le somete a impuestos anuales sobre las ganancias de capital en dividendos y cualquier transacción de reequilibrio, además de ganancias de capital al vender. Las cuentas con impuestos diferidos como los 401(k) y las IRA tradicionales aplazan estos impuestos, pero convierten todas las distribuciones en ingresos ordinarios gravados a su tasa marginal más alta, potencialmente del 24-37% a nivel federal, más los impuestos estatales sobre la renta en estados con altos impuestos como California, Nueva York o Nueva Jersey. Además, las distribuciones mínimas requeridas que comienzan a los 73 años fuerzan eventos imponibles, ya sea que necesite los ingresos o no, lo que podría empujarlo a tramos más altos y desencadenar recargos de primas de Medicare (IRMAA) que cuestan miles anualmente.

Las Estrategias de Índice estructuradas dentro de contratos de seguro de vida diseñados adecuadamente crecen libres de impuestos, proporcionan acceso a través de préstamos de póliza libres de impuestos en lugar de distribuciones gravables, y se transfieren a los herederos completamente libres de impuestos sobre la renta a través del beneficio por fallecimiento. Esta Ventaja Triple Fiscal crea lo que llamamos el marco de los Tres Compartimentos Fiscales: diversificación entre vehículos sujetos a impuestos, con impuestos diferidos y exentos de impuestos para maximizar la flexibilidad y minimizar la carga fiscal de por vida. Si bien los 401(k) y las IRA desempeñan funciones importantes, especialmente para capturar las contribuciones del empleador y las deducciones del año en curso, concentrar toda su jubilación en compartimentos con impuestos diferidos crea futuras bombas fiscales. Equilibrar su estrategia con la acumulación exenta de impuestos de las Estrategias de Índice proporciona una diversificación fiscal que protege contra el riesgo de política y mejora drásticamente los ingresos netos disponibles para la jubilación. En nuestros modelos, las familias a menudo descubren que pueden mantener estilos de vida equivalentes con un 25-35% menos de acumulación bruta de activos cuando se estructuran de manera fiscalmente eficiente.

¿Cómo debe decidir qué estrategia se adapta a su cronograma de jubilación?

El marco de decisión se centra en tres variables principales: el horizonte temporal hasta la distribución, la capacidad de riesgo y las necesidades de diversificación fiscal. Si le quedan más de 15 años para jubilarse, mantener una exposición significativa y directa al S&P 500 a través de fondos indexados de bajo costo tiene sentido para una acumulación orientada al crecimiento. El potencial ilimitado de ganancias y las tarifas mínimas se capitalizan poderosamente durante largos períodos, y usted tiene tiempo para recuperarse de las caídas inevitables sin una venta forzada. Sin embargo, incluso los jóvenes acumuladores deberían considerar asignar el 15-25% de sus ahorros a estrategias de índice para comenzar a construir una capacidad de ingresos de jubilación libre de impuestos y establecer una cobertura de seguro de vida permanente mientras las primas sigan siendo bajas y la asegurabilidad sea cierta.

A medida que se acerca a la ventana de 10 a 15 años antes de la jubilación, la transición gradual hacia la acumulación protegida se vuelve cada vez más importante. Este período de transición representa su última oportunidad para construir una riqueza sustancial antes de que el riesgo de la secuencia de retornos comience a amenazar su seguridad. Las estrategias de índices durante esta fase capturan la mayor parte del crecimiento restante del mercado, al tiempo que eliminan el potencial de pérdidas catastróficas que podrían retrasar la jubilación o forzar compromisos en el estilo de vida. Muchas familias con las que trabajamos implementan una estrategia de "glidepath": manteniendo la exposición al crecimiento en sus 401(k) mientras redirigen bonificaciones, compensaciones de capital o ahorros excedentes hacia Estrategias de Índice que construyen su base de ingresos exentos de impuestos.

Una vez jubilado o dentro de los cinco años posteriores a la distribución, la protección de la riqueza acumulada tiene prioridad sobre la maximización de los rendimientos. En esta etapa, las Estrategias de Índices a menudo deberían constituir entre el 40% y el 60% de sus activos totales de jubilación, proporcionando la base de ingresos estable, protegida y libre de impuestos que cubre los gastos esenciales. Puede mantener la exposición al S&P 500 en una asignación más pequeña con fines de legado y cobertura contra la inflación, mientras sus necesidades de ingresos principales se satisfacen a través de estrategias protegidas inmunes al riesgo de la secuencia de retornos. La asignación específica dependerá de su nivel de riqueza total, necesidades de ingresos, objetivos patrimoniales y tolerancia al riesgo, factores que analizamos a fondo durante las Evaluaciones de Necesidades Financieras. La clave es que la estrategia óptima cambia a lo largo de su ciclo de vida, y la mayoría de las familias se benefician de enfoques híbridos que aprovechan las fortalezas tanto de la exposición directa al mercado como de la acreditación de índices protegidos en diferentes etapas de la vida.

Acerca de Steven Rosenberg y Everence Wealth

Steven Rosenberg fundó Everence Wealth para proporcionar a las familias de los 50 estados acceso independiente y sin conflictos a estrategias de índices fiscalmente eficientes y soluciones de protección para la jubilación. Como corredor independiente asociado con más de 75 compañías de seguros, Steven trabaja exclusivamente en el mejor interés de sus clientes, no para ninguna compañía de seguros, banco o institución de Wall Street. Esta independencia le permite diseñar estrategias personalizadas que optimizan las tasas de piso, las tasas máximas, las tasas de participación y las estructuras de póliza en múltiples compañías, asegurando que cada familia reciba la solución más competitiva para su situación específica. Steven se especializa en ayudar a los prejubilados y jubilados actuales a cerrar la brecha de jubilación a través del crecimiento vinculado al S&P 500 con pisos de cero pérdidas, eliminando el riesgo de la secuencia de retornos mientras se construyen flujos de ingresos exentos de impuestos. Su experiencia abarca el marco de los Tres Compartimentos Fiscales, la filosofía de protección "Cero es tu Héroe", la planificación de ingresos de "Flujo de Caja sobre Patrimonio Neto" y el posicionamiento del sistema financiero "Minorista vs Mayorista". Como educador y estratega, Steven ha ayudado a cientos de familias a poner a prueba sus planes de jubilación contra los Tres Asesinos Silenciosos —honorarios, volatilidad e impuestos— mientras implementa estrategias protegidas de creación de riqueza que se capitalizan consistentemente a partir de bases garantizadas cada vez mayores. Everence Wealth opera desde San Francisco, California, sirviendo a clientes en todo el país a través de Evaluaciones Integrales de Necesidades Financieras que cuantifican las brechas de jubilación, la exposición fiscal y las deficiencias de protección antes de diseñar soluciones integradas en Estrategias de Índices, planificación patrimonial, protección de activos y transferencia de riqueza heredada.

Ponga a Prueba su Estrategia de Jubilación Frente a la Volatilidad del Mercado

La diferencia entre esperar que su jubilación funcione y saber que lo hará se reduce a la certeza matemática en sus proyecciones de ingresos. Si su plan actual le expone a la volatilidad total del S&P 500 durante sus años de distribución, se enfrenta al riesgo de secuencia de rendimientos que podría afectar permanentemente su estilo de vida, independientemente de los rendimientos promedio. Antes de que eso suceda, ponga a prueba su estrategia a través de una Evaluación Integral de Necesidades Financieras. Analizaremos la asignación actual de su cartera, proyectaremos su brecha de ingresos de jubilación, cuantificaremos su exposición fiscal de por vida en los tres compartimentos fiscales y modelaremos escenarios comparativos lado a lado de enfoques tradicionales frente a estrategias de índices protegidos con pisos de cero pérdidas. Verá exactamente cómo funcionan las mecánicas de piso y tope con sus números específicos, comprenderá las compensaciones entre un potencial de crecimiento ilimitado y la capitalización protegida, y descubrirá si su trayectoria actual le proporciona los ingresos de jubilación libres de impuestos que usted vislumbra. Este análisis es educativo, completo y se proporciona sin costo ni obligación. Programe hoy mismo su Evaluación de Necesidades Financieras.

Programe su Evaluación de Necesidades FinancierasEste contenido tiene fines educativos únicamente y no constituye asesoramiento financiero, fiscal o legal. El rendimiento de la Estrategia de Índice depende de los métodos de acreditación, las tasas máximas, las tasas de participación y la solidez financiera de la compañía, todo lo cual varía y no está garantizado. El rendimiento pasado del S&P 500 no garantiza resultados futuros. Consulte a un profesional con licencia antes de tomar cualquier decisión financiera.