El Seguro de Vida Universal Indexado (IUL) es una póliza de seguro de vida permanente que vincula el crecimiento del valor en efectivo a un índice de mercado como el S&P 500, ofreciendo protección contra las caídas con un piso del cero por ciento, al tiempo que limita el potencial de alza. Everence Wealth se especializa en Estrategias Indexadas que utilizan el marco S&P 500 vs Estrategia Indexada — usted participa en el crecimiento del mercado mientras su capital está protegido contra pérdidas. Cero es Su Héroe.

A la mayoría de los estadounidenses se les ha enseñado el mismo manual financiero: maximizar su 401k, esperar que el mercado coopere y rogar que los impuestos no devoren su jubilación. Pero ¿y si existiera una estrategia que combinara la protección del seguro de vida con un crecimiento fiscalmente ventajoso vinculado al S&P 500, sin las pérdidas devastadoras que conllevan las caídas del mercado? Eso es exactamente lo que ofrece el seguro de Vida Universal Indexado, y es la razón por la que las familias de todo el país están reexaminando sus planes de jubilación.

Los vehículos de jubilación tradicionales lo exponen a tres destructores silenciosos de la riqueza: comisiones excesivas, volatilidad del mercado y responsabilidad fiscal compuesta. Las Estrategias Indexadas, ancladas por pólizas de Vida Universal Indexado, abordan los tres simultáneamente. Cuando se estructuran adecuadamente a través de un corredor independiente con acceso a más de 75 asociaciones con aseguradoras, estos instrumentos proporcionan una protección de beneficio por fallecimiento permanente mientras acumulan valor en efectivo que sigue el rendimiento del índice de mercado, con un piso garantizado que asegura que su peor año sea del cero por ciento, no una pérdida devastadora de dos dígitos que requiere años para recuperarse.

Hemos dedicado décadas a ayudar a las familias a cerrar la brecha de la jubilación diversificando en los Tres Cubos Fiscales: tributables, con impuestos diferidos y exentos de impuestos. Las Estrategias Indexadas ocupan el cubo exento de impuestos, ofreciendo préstamos sobre pólizas que no se clasifican como ingresos imponibles y una acumulación que crece sin generar informes anuales 1099. Esto no es teoría. Esta es la realidad matemática de cómo los inversores institucionales y las familias de alto poder adquisitivo protegen y aumentan su riqueza fuera del sistema minorista tradicional de Wall Street.

¿Cómo Funciona Realmente el Seguro de Vida Universal Indexado?

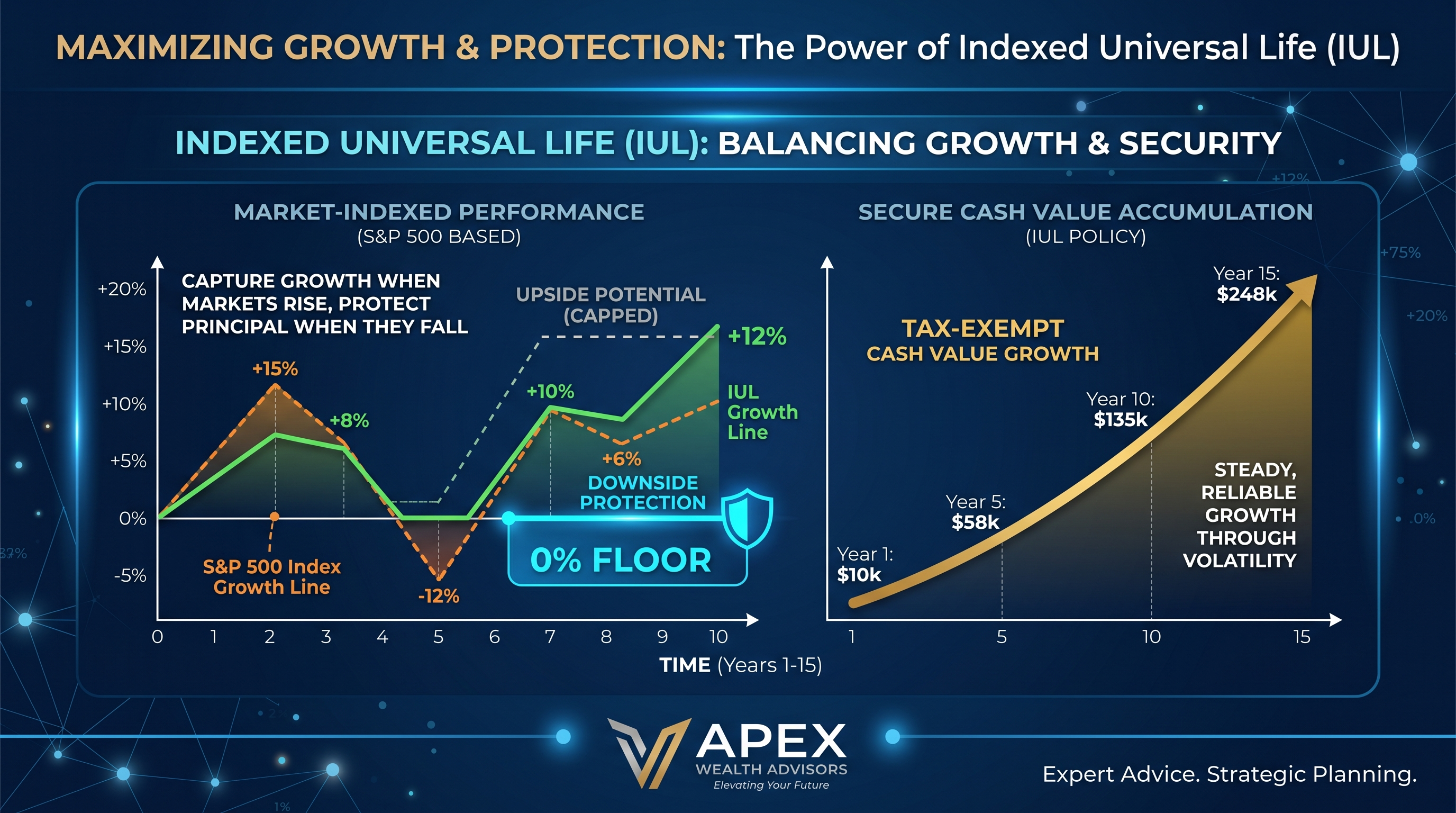

El seguro de Vida Universal Indexado es un contrato de seguro de vida permanente que asigna los pagos de la prima en dos componentes: el costo del seguro (cargos por mortalidad, tarifas administrativas y costos de cláusulas adicionales) y la acumulación de valor en efectivo. La parte del valor en efectivo se acredita en función del rendimiento de un índice de mercado subyacente —más comúnmente el S&P 500— sujeta a un piso (típicamente cero por ciento) y un límite (que varía según la aseguradora, la estrategia y el entorno actual de tasas de interés). Esta estructura significa que usted participa en las ganancias del mercado hasta la tasa límite, pero nunca experimenta rendimientos negativos cuando el mercado cae.

Aquí radica la distinción crítica que separa las Estrategias Indexadas de la inversión directa en el mercado de valores: cuando el S&P 500 cae un 30 por ciento, un inversor tradicional pierde el 30 por ciento de su capital y necesita una ganancia del 43 por ciento solo para alcanzar el punto de equilibrio. Un inversor de Estrategia Indexada pierde el cero por ciento y captura la siguiente recuperación del mercado desde su base de capital completa. A este crecimiento compuesto protegido lo llamamos Cero es Su Héroe: su cuenta se reinicia anualmente, asegurando las ganancias y protegiendo su nueva base más alta de futuras caídas. Durante un período de acumulación de 30 o 35 años, evitar solo dos o tres correcciones importantes del mercado puede superar drásticamente los rendimientos brutos que incluyen caídas devastadoras.

La mecánica es sencilla pero potente. Cada año, la compañía de seguros mide el rendimiento del índice desde la fecha de aniversario de la póliza. Si el índice sube un 12 por ciento y su límite es del 10 por ciento, se le acredita el 10 por ciento. Si el índice baja un 25 por ciento, se le acredita el cero por ciento, pero su capital permanece intacto. Este mecanismo de reinicio anual asegura que las ganancias se consoliden permanentemente y que el futuro crédito comience desde un piso protegido. A diferencia de los fondos mutuos o los ETF que pueden perder valor en años posteriores, el valor en efectivo de la Estrategia de Índice solo se mueve en una dirección: de lado (cero por ciento) o hacia arriba.

¿Qué es el marco S&P 500 vs. Estrategia de Índice?

Históricamente, el S&P 500 ha ofrecido rendimientos sólidos a largo plazo, pero con una exposición total a las pérdidas del mercado que pueden devastar los planes de jubilación. Las estrategias de índices siguen el rendimiento del S&P 500 hasta una tasa máxima, mientras que un piso garantizado asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento. Usted está protegido de la pérdida. Esta es la compensación fundamental que los jubilados y prejubilados deben comprender al comparar los vehículos de acumulación.

Si el S&P 500 cae un 30 por ciento, un inversor tradicional pierde un 30 por ciento y necesita una ganancia del 43 por ciento para alcanzar el punto de equilibrio. Un inversor con una estrategia de índice pierde un cero por ciento y recupera la siguiente recuperación del mercado desde su base de capital completa, componiendo desde una base protegida. A lo largo de un ciclo completo de mercado que incluye tanto períodos alcistas como correcciones, la ventaja matemática de evitar pérdidas a menudo supera el beneficio de un potencial ilimitado al alza, especialmente cuando se tiene en cuenta el riesgo de secuencia de rendimientos durante la fase de distribución de la jubilación.

Este marco es especialmente crítico para las personas que se encuentran a menos de diez años de la jubilación. Una sola corrección importante en el momento equivocado puede retrasar la jubilación entre cinco y siete años o forzar reducciones permanentes en el estilo de vida. Las estrategias de índices eliminan el riesgo de secuencia de rendimientos al garantizar que, independientemente de lo que haga el mercado, su valor en efectivo nunca disminuya debido al rendimiento del mercado. Sigue habiendo cargos por mortalidad y gastos, pero estos son predecibles y divulgados, no la destrucción oculta e impredecible causada por una caída del mercado a los 62 años.

S&P 500 vs Estrategia Indexada: Participación Protegida

Históricamente, el S&P 500 ha ofrecido sólidos rendimientos a largo plazo, pero con una exposición total a las pérdidas del mercado. Las Estrategias Indexadas rastrean el rendimiento del S&P 500 hasta una tasa máxima, mientras que una base garantizada asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento. Está protegido de la pérdida. Si el S&P 500 cae un 30 por ciento, un inversor tradicional pierde ese 30 por ciento y necesita una ganancia del 43 por ciento solo para alcanzar el punto de equilibrio. Un inversor de Estrategia Indexada pierde un cero por ciento y captura la siguiente recuperación del mercado desde su base de capital completa, componiendo desde una base protegida. Esto es lo que llamamos "Cero es Su Héroe". Su peor año siempre es del cero por ciento, nunca negativo, y esa característica única transforma la acumulación de riqueza a largo plazo al eliminar la devastación matemática de los períodos de recuperación que consumen años de oportunidad de crecimiento compuesto.

¿Cuáles son los beneficios principales del Seguro de Vida Universal Indexado?

El beneficio principal del Seguro de Vida Universal Indexado es la protección permanente del beneficio por fallecimiento combinada con la acumulación de valor en efectivo con ventajas fiscales. A diferencia del seguro de vida a término, que expira después de un período determinado, las pólizas IUL permanecen en vigor durante toda su vida siempre que se paguen las primas o el valor en efectivo sea suficiente para cubrir los costos. Esta cobertura permanente proporciona certeza en la planificación patrimonial, asegurando que sus beneficiarios reciban un beneficio por fallecimiento libre de impuestos, independientemente de cuándo fallezca, ya sea el próximo año o dentro de cuatro décadas.

El componente de valor en efectivo crece con impuestos diferidos, lo que significa que usted no paga impuestos anuales sobre las ganancias acreditadas. Más importante aún, los préstamos y retiros de la póliza se pueden estructurar para evitar por completo el ingreso imponible. Cuando usted pide un préstamo contra su valor en efectivo, el IRS no clasifica ese préstamo como ingreso; es un préstamo contra su propio activo, similar a una línea de crédito con garantía hipotecaria. Esto crea un flujo de ingresos exento de impuestos durante la jubilación que no dispara primas más altas de Medicare, umbrales de impuestos del Seguro Social o aumentos de ingresos brutos ajustados que eliminan deducciones.

Las estrategias de índices también ofrecen una flexibilidad que los planes de jubilación calificados no pueden igualar. No hay límites de contribución como el tope anual de $23,000 para los aplazamientos 401k o el límite de $7,000 para el Roth IRA. Los asalariados de altos ingresos que están excluidos de las contribuciones Roth pueden financiar Estrategias de Índices con primas anuales de seis cifras si la suscripción y el diseño de la póliza lo permiten. No hay distribuciones mínimas obligatorias a los 73 años, ni sanciones por acceder a los fondos antes de los 59 años y medio, ni informes fiscales obligatorios a menos que entregue la póliza para obtener una ganancia. Esto hace que las Estrategias de Índices sean especialmente adecuadas para personas que han maximizado las contribuciones a planes calificados y necesitan capacidad adicional de acumulación con ventajas fiscales.

¿Cómo Abordan las Estrategias Indexadas a los Tres Asesinos Silenciosos?

Hablamos constantemente de los Tres Asesinos Silenciosos —honorarios, volatilidad e impuestos— porque se acumulan en su contra durante 30 a 35 años y erosionan más riqueza de lo que la mayoría de los inversores perciben. Un 401k con una comisión anual del 1.5 por ciento podría parecer trivial, pero acumulado durante 35 años, esa comisión consume más del 40 por ciento de lo que su cuenta podría haber crecido. Utilice la Regla del 72: divida 72 por su porcentaje de comisión para ver cuánto tiempo tardan las comisiones en reducir su riqueza a la mitad. Con el 1.5 por ciento, eso es 48 años —pero en una carrera profesional de 35 años, ya está a mitad de camino. Las Estrategias Indexadas suelen tener costos transparentes —cargos por mortalidad, tarifas administrativas y gastos por cláusulas adicionales— que se revelan por adelantado y a menudo son más bajos que los costos totales de las cuentas de corretaje administradas cuando se incluyen las tarifas de asesoramiento, los ratios de gastos de los fondos y los costos de negociación.

La volatilidad es el segundo asesino silencioso, y es el que la mayoría de los inversores subestiman. Una pérdida del 30 por ciento requiere una ganancia del 43 por ciento para alcanzar el punto de equilibrio. Una pérdida del 40 por ciento requiere una ganancia del 67 por ciento. Una pérdida del 50 por ciento requiere una ganancia del 100 por ciento. La matemática es brutal, y por eso dos inversores con rendimientos promedio idénticos pueden terminar con saldos de cuenta muy diferentes dependiendo de la secuencia y magnitud de sus pérdidas. Las estrategias de índices eliminan por completo la volatilidad a la baja con el piso del cero por ciento. Su valor en efectivo puede crecer lentamente en años de bajo rendimiento, pero nunca retrocede debido al rendimiento del mercado, lo que significa que siempre está generando intereses a partir de su saldo más alto anterior, no recuperándose de un cráter.

Los impuestos son el tercer asesino silencioso, y son los más insidiosos porque se difieren y, por lo tanto, se ignoran. Cada dólar en un 401k o IRA tradicional es una asociación con el IRS: su saldo es antes de impuestos, y usted deberá impuestos sobre la renta ordinarios en cada distribución. Si las tasas de impuestos aumentan, sus ingresos de jubilación disminuyen. Si las Distribuciones Mínimas Obligatorias lo obligan a subir de tramo fiscal, pierde más por impuestos. Si la Seguridad Social se vuelve imponible porque sus RMDs elevan su ingreso provisional por encima del umbral, se le grava dos veces. Las Estrategias de Índices resuelven esto viviendo en el cubo exento de impuestos: los préstamos sobre pólizas no son ingresos imponibles, y los beneficios por fallecimiento pasan libres de impuestos sobre la renta a los beneficiarios. Esto no es evasión de impuestos; es eficiencia fiscal utilizando las mismas estrategias que las familias adineradas y las instituciones han utilizado durante generaciones.

¿Qué debe saber sobre los costos y tarifas de las pólizas?

Las pólizas de Seguro de Vida Universal Indexado no son gratuitas —ningún instrumento financiero lo es— pero la estructura de costos es transparente y predecible cuando se trabaja con un corredor independiente que tiene acceso a más de 75 aseguradoras y puede diseñar pólizas de manera competitiva. Los costos principales incluyen el costo del seguro (que aumenta con la edad), las tarifas administrativas (a menudo un cargo mensual fijo o un porcentaje de la prima) y los costos de cláusulas adicionales opcionales para beneficios como enfermedades crónicas, enfermedades críticas o exención de prima por discapacidad. Estos costos se deducen de su valor en efectivo, por lo que un diseño de póliza adecuado y una financiación suficiente son esenciales para el rendimiento a largo plazo.

Una de las mayores ideas erróneas sobre el IUL es que las comisiones lo hacen poco competitivo con los fondos mutuos o los ETF. En realidad, si se suman las comisiones de administración del 401k, los ratios de gastos de los fondos (a menudo del 0,50 al 1,50 por ciento anual), las comisiones de asesoramiento (normalmente el uno por ciento de los activos) y el arrastre fiscal de las distribuciones anuales y el reequilibrio, el coste total de una cuenta de corretaje gestionada supera con frecuencia la estructura de costes de una Estrategia Indexada bien diseñada, especialmente si se tiene en cuenta la característica de los préstamos sobre pólizas libres de impuestos que elimina la obligación fiscal de las distribuciones. La pregunta no es si hay costes; la pregunta es si los costes están justificados por los beneficios, y en el caso de las Estrategias Indexadas con protección permanente por fallecimiento, potencial de ingresos exentos de impuestos y devengo sin límite inferior, la respuesta para muchas familias es sí.

La transparencia es fundamental. Cuando trabaja con Everence Wealth, ilustramos cada tarifa, cargo y suposición en la propuesta de su póliza. Usted ve exactamente lo que la aseguradora deduce, lo que se acredita al valor en efectivo y cómo los diferentes niveles de financiación y escenarios de mercado impactan el rendimiento a largo plazo. Esta es la diferencia entre trabajar con un corredor independiente que representa a más de 75 aseguradoras y trabajar con un agente cautivo que solo puede vender los productos de una compañía. No tenemos ningún incentivo para venderle la póliza equivocada; construimos estrategias que se alinean con sus objetivos, tolerancia al riesgo y situación fiscal, y revelamos cada costo para que pueda tomar una decisión informada.

¿Cómo encajan las Estrategias de Índice en el Marco de los Tres Cubos Fiscales?

El marco de los Tres Cubos Fiscales es la base de una planificación inteligente para la jubilación, y es cómo ayudamos a las familias a evitar la trampa del cubo único en la que caen la mayoría de los estadounidenses. Los tres cubos son: tributables (cuentas de corretaje, cuentas de ahorro, CD), con impuestos diferidos (401k, 403b, IRA tradicional) y exentos de impuestos (Roth IRA, Roth 401k, HSA y Estrategias de Índice). La mayoría de las personas sobreponderan el cubo con impuestos diferidos porque es lo que su empleador ofrece y lo que promueven los asesores financieros tradicionales. Pero cuando se jubila, cada dólar que saca de una cuenta con impuestos diferidos se grava como ingreso ordinario, y si las tasas impositivas aumentan —o si tiene éxito y acumula un gran saldo— puede encontrarse fácilmente en un tramo fiscal más alto en la jubilación de lo que estaba durante sus años de trabajo.

Las estrategias de índices se encuentran en el cubo exento de impuestos, y son uno de los pocos vehículos que permiten contribuciones ilimitadas sin fases de eliminación de ingresos o topes anuales. Las Roth IRA son fantásticas, pero solo puede aportar $7,000 al año (o $8,000 si tiene más de 50 años), y si gana demasiado, queda excluido por completo. Las contribuciones a Roth 401k descuentan de su límite de aplazamiento anual de $23,000. Las Cuentas de Ahorro para la Salud están limitadas a $4,150 para individuos o $8,300 para familias. Las estrategias de índices no tienen límites legales de contribución: su nivel de financiación está determinado por el diseño de la póliza, la suscripción y las pautas del IRS para la calificación de seguros de vida, pero no es raro que los propietarios de negocios y los altos ingresos financien pólizas con $50,000, $100,000 o más anualmente. Esto convierte a las estrategias de índices en el único vehículo de acumulación exento de impuestos escalable para personas que han maximizado las contribuciones a planes calificados y necesitan una diversificación fiscal adicional.

Diversificar en los tres cubos le da control sobre su obligación tributaria en la jubilación. Si los tipos impositivos son bajos, retira dinero de cuentas con impuestos diferidos y paga el impuesto. Si los tipos impositivos son altos, retira dinero de cuentas exentas de impuestos y no paga nada. Si necesita una gran suma global —quizás para comprar una casa de vacaciones, financiar la educación de un nieto o cubrir un gasto médico— puede pedir un préstamo sobre la póliza de seis cifras sin generar un evento imponible, sin aumentar su ingreso bruto ajustado y sin afectar sus primas de Medicare o la tributación de la Seguridad Social. Esta flexibilidad es la razón por la que las Estrategias de Índices son un componente central de los planes de jubilación sofisticados para familias que entienden que los tipos impositivos son una variable, no una constante, y que controlar su exposición fiscal es tan importante como acumular activos.

Acerca de Steven Rosenberg y Everence Wealth

Steven Rosenberg es el Fundador y Estratega Principal de Riqueza en Everence Wealth, una correduría de seguros independiente con sede en San Francisco que atiende a familias en los 50 estados. Como corredor independiente con más de 75 asociaciones con aseguradoras, Steven trabaja exclusivamente en el mejor interés del cliente, no para ninguna compañía de seguros, banco o institución de Wall Street. Su experiencia se centra en las Estrategias de Índices, la planificación de la jubilación fiscalmente eficiente y en ayudar a las familias a cerrar la brecha de la jubilación utilizando el marco S&P 500 vs. Estrategia de Índices, el enfoque de los Tres Cubos Fiscales y la filosofía "Cero es Su Héroe". Steven es un profesional de seguros con licencia que se especializa en el diseño de pólizas de Seguro de Vida Universal Indexado, el análisis de la exposición fiscal en cuentas calificadas y no calificadas, y la construcción de estrategias sostenibles de ingresos para la jubilación que priorizan el flujo de efectivo sobre el patrimonio neto. La independencia de Everence Wealth permite a la firma comparar productos de docenas de aseguradoras, negociar precios competitivos y diseñar estrategias que se alinean con la tolerancia al riesgo única de cada familia, su situación fiscal y sus objetivos de legado. Ya sea usted un propietario de un negocio que busca protección de activos, un profesional de altos ingresos excluido de las contribuciones Roth, o un jubilado preocupado por el riesgo de secuencia de rendimientos, Steven y el equipo de Everence Wealth brindan la información de nivel institucional y la orientación independiente necesaria para tomar decisiones financieras complejas con confianza.

¿Cuáles son los beneficios en vida disponibles en las Estrategias Indexadas?

Una de las características menos utilizadas de las pólizas de Seguro de Vida Universal Indexado es la disponibilidad de beneficios en vida — cláusulas adicionales que le permiten acceder a una parte de su beneficio por fallecimiento mientras aún vive si experimenta un evento de salud calificado. Estas cláusulas suelen cubrir enfermedades crónicas (incapacidad para realizar dos o más actividades de la vida diaria), enfermedades críticas (ataque cardíaco, accidente cerebrovascular, cáncer, trasplante de órganos) y enfermedades terminales (expectativa de vida de 12 a 24 meses o menos, dependiendo de la compañía). Cuando usted califica, la compañía adelanta un porcentaje de su beneficio por fallecimiento —a menudo del 50 al 90 por ciento— para ayudar a cubrir gastos médicos, costos de atención a largo plazo o reemplazo de ingresos durante el tratamiento y la recuperación.

Los beneficios en vida transforman el seguro de vida de un producto exclusivo para fallecimiento en una herramienta integral de gestión de riesgos. El seguro de atención a largo plazo se ha vuelto prohibitivamente caro y cada vez más difícil de calificar a medida que se envejece. Las pólizas de enfermedades críticas o discapacidad independientes a menudo tienen definiciones estrictas, períodos de beneficios limitados y exclusiones que las hacen ineficaces cuando más se necesitan. Las estrategias de índices con cláusulas adicionales de beneficios en vida consolidan estas protecciones en un único contrato que también proporciona acumulación con ventajas fiscales y cobertura permanente por fallecimiento. Si nunca utiliza las cláusulas, sus beneficiarios reciben el beneficio por fallecimiento completo. Si las necesita, accede a los fondos cuando su necesidad es mayor, durante una crisis de salud que amenaza tanto su patrimonio como la seguridad financiera de su familia.

Hemos visto a familias evitar los requisitos de reducción de gastos de Medicaid, preservar el capital acumulado en viviendas y mantener la dignidad durante los cuidados al final de la vida, gracias a que contaban con beneficios en vida. Estos no son conceptos abstractos de seguros; son herramientas financieras reales que protegen el Valor de la Vida Humana —el valor económico de sus ingresos futuros y la estabilidad financiera que usted proporciona a su familia. Las Estrategias Indexadas con beneficios en vida reconocen que su activo más valioso no es su casa o su 401k; es su capacidad para obtener ingresos y mantener a su familia, y cualquier plan financiero integral debe proteger ese activo contra los riesgos catastróficos de enfermedades crónicas, enfermedades críticas y muerte prematura.

¿Cómo debe estructurar la financiación de la póliza y el pago de las primas?

La estrategia de financiación de la póliza es donde la mayoría de las implementaciones de IUL tienen éxito o fracasan, y es por eso que trabajar con un corredor independiente experimentado es esencial. Las pólizas de Vida Universal Indexado ofrecen pagos de prima flexibles: se puede pagar el mínimo requerido para mantener la póliza en vigor, o se puede sobre-financiar hasta el límite de Contrato de Dotación Modificado (MEC) para maximizar la acumulación de valor en efectivo. El límite de MEC está definido por las directrices del IRS y varía según su edad, salud, beneficio por fallecimiento y estructura de la póliza. Las pólizas financiadas por debajo del límite de MEC conservan todas las ventajas fiscales, incluidos los préstamos sobre pólizas libres de impuestos. Las pólizas que exceden el límite de MEC pierden el beneficio del préstamo libre de impuestos y se gravan más como anualidades.

Para fines de acumulación de valor en efectivo e ingresos de jubilación, generalmente diseñamos pólizas para que se financien en o cerca del límite de MEC sin cruzarlo. Esto maximiza la cantidad de prima que se destina al valor en efectivo en relación con el beneficio por fallecimiento, lo que mejora el rendimiento a largo plazo y crea el mayor flujo de ingresos exentos de impuestos posible durante la jubilación. El beneficio por fallecimiento se establece en el nivel mínimo requerido para calificar el contrato como seguro de vida según la Sección 7702 del IRS, lo que garantiza que todo el crecimiento tenga impuestos diferidos y que los préstamos estén libres de impuestos. Esta filosofía de diseño prioriza el crecimiento del valor en efectivo y la eficiencia fiscal mientras se mantiene la protección del seguro de vida permanente.

La duración del pago de la prima también importa. Algunas familias prefieren financiar pólizas durante 10 a 15 años y luego dejar que el valor en efectivo crezca sin contribuciones adicionales. Otras prefieren estructuras de pago vitalicio con primas anuales más bajas. El método óptimo depende de su flujo de efectivo, situación fiscal y plazo de jubilación. Si tiene 50 años y planea jubilarse a los 65, una estructura de pago a 10 o 15 años concentra la financiación durante sus años de mayores ingresos y permite que el valor en efectivo se capitalice durante una década o más antes de que comience a solicitar préstamos sobre la póliza. Si tiene 35 años y está construyendo riqueza a largo plazo, una estructura de pago vitalicio con primas anuales moderadas podría ser más sostenible y le permite ajustar la financiación en función de las fluctuaciones de ingresos, el rendimiento empresarial o las necesidades cambiantes de la familia.

¿Listo para Explorar Estrategias Indexadas para Su Familia?

Comprender el seguro de vida universal indexado es una cosa; diseñar e implementar una estrategia adaptada a su situación fiscal específica, tolerancia al riesgo y objetivos de jubilación es otra. En Everence Wealth, no vendemos productos de estantería. Construimos Estrategias de Índices personalizadas utilizando nuestras más de 75 asociaciones con aseguradoras para encontrar los métodos de crédito más competitivos, las estructuras de costos más bajas y las cláusulas de beneficios en vida más sólidas disponibles en el mercado. Cada estrategia comienza con una Evaluación Integral de Necesidades Financieras donde analizamos su exposición fiscal actual en los Tres Cubos Fiscales, ponemos a prueba su plan de jubilación contra la volatilidad y el riesgo de longevidad, e identificamos brechas en la protección que podrían descarrilar la seguridad financiera de su familia. Ya sea propietario de un negocio que busca protección de activos, un profesional de altos ingresos que busca diversificarse más allá de las contribuciones máximas de su 401k, o un jubilado preocupado por el riesgo de secuencia de rendimientos y la obligación fiscal, le mostraremos exactamente cómo las Estrategias de Índices pueden encajar en su plan, y haremos los cálculos para que pueda tomar una decisión informada con total transparencia.

Programe su Evaluación de Necesidades FinancierasPreguntas Frecuentes sobre el Seguro de Vida Universal Indexado

¿Cuál es la diferencia entre IUL y el seguro de vida entera?

El Seguro de Vida Universal Indexado ofrece primas flexibles y crecimiento del valor en efectivo vinculado al rendimiento del índice de mercado con un piso de cero por ciento, mientras que el seguro de vida entera proporciona primas fijas, crecimiento garantizado del valor en efectivo y dividendos de la cuenta general de la compañía de seguros. El IUL permite un mayor potencial de crecimiento ligado al S&P 500 con protección contra las caídas, mientras que el seguro de vida entera proporciona un crecimiento estable y predecible con menor potencial al alza. Ambos son contratos de seguro de vida permanentes, pero el IUL es más adecuado para personas que buscan un crecimiento fiscalmente ventajoso con participación y protección en el mercado, mientras que el seguro de vida entera atrae a quienes priorizan las garantías, la previsibilidad y los ingresos por dividendos. La elección depende de su tolerancia al riesgo, capacidad de financiación y si valora el potencial de crecimiento o el rendimiento garantizado.

¿Puedo perder dinero en una póliza de Seguro de Vida Universal Indexado?

No puede perder valor en efectivo debido a un rendimiento negativo del mercado, ya que existe un piso de cero por ciento. Sin embargo, puede perder dinero si los costos de la póliza superan el valor en efectivo o si cancela la póliza anticipadamente con un crecimiento insuficiente para cubrir las tarifas. El piso de cero por ciento protege contra las pérdidas del mercado: si el S&P 500 cae un 30 por ciento, se le acredita un cero por ciento, no un 30 por ciento negativo. No obstante, los cargos por mortalidad, las tarifas administrativas y los costos de los anexos se deducen del valor en efectivo, por lo que si subfinancia la póliza o deja de pagar las primas, el valor en efectivo puede disminuir y la póliza puede caducar. Un diseño de póliza adecuado, una financiación suficiente y un compromiso a largo plazo son esenciales para garantizar que las Estrategias Indexadas funcionen según lo previsto y que los costos se compensen con creces con un crecimiento fiscalmente ventajoso y la protección del beneficio por fallecimiento.

¿Cuánto cuesta una póliza de Seguro de Vida Universal Indexado?

El costo de una póliza de Seguro de Vida Universal Indexado depende de su edad, salud, género, monto del beneficio por fallecimiento, cláusulas adicionales seleccionadas y nivel de financiación, con primas anuales que suelen oscilar entre unos pocos miles de dólares y seis cifras para individuos de alto patrimonio que buscan la máxima acumulación de valor en efectivo. Un hombre sano de 40 años podría pagar entre $10,000 y $15,000 anualmente por una póliza diseñada para acumular entre $500,000 y $1 millón en valor en efectivo durante 25 años, mientras que una persona de 50 años podría pagar entre $20,000 y $30,000 por resultados similares debido a los mayores costos de mortalidad. Los costos incluyen cargos por mortalidad que aumentan con la edad, tarifas administrativas y tarifas de cláusulas adicionales opcionales para beneficios en vida, pero estos se divulgan por adelantado en la ilustración de la póliza para que sepa exactamente lo que está pagando y cómo los niveles de financiación impactan el rendimiento a largo plazo y el crecimiento del valor en efectivo.

¿Cuándo puedo acceder al valor en efectivo de mi póliza IUL?

Puede acceder al valor en efectivo a través de préstamos o retiros sobre la póliza en cualquier momento, una vez que se haya acumulado suficiente valor en efectivo, generalmente después de tres a siete años de financiación, dependiendo de los niveles de prima y el rendimiento de la póliza. Los préstamos sobre la póliza no son ingresos imponibles y no activan multas por retiro anticipado como las distribuciones de 401k o IRA antes de los 59 años y medio, lo que convierte al IUL en uno de los vehículos de acumulación más flexibles para acceder a fondos durante emergencias, oportunidades o ingresos de jubilación planificados. Los préstamos acumulan intereses —generalmente un préstamo "wash loan" o una estructura de bajo costo neto donde el interés cobrado se compensa con el crédito continuo sobre el monto prestado— y reducen el beneficio por fallecimiento si no se reembolsan, pero nunca generan responsabilidad fiscal siempre que la póliza permanezca en vigor y no caduque con préstamos pendientes que excedan la base.

¿Es el IUL mejor que un 401k para la jubilación?

El IUL no es un reemplazo para un 401k, sino un complemento que aborda las debilidades en las cuentas de jubilación con impuestos diferidos, particularmente la obligación fiscal, las distribuciones mínimas requeridas y la falta de protección contra las caídas. Un 401k ofrece una equivalencia del empleador, límites de contribución anual más altos y deducción de impuestos inmediata, lo que lo convierte en la primera prioridad para la mayoría de los trabajadores. Sin embargo, una vez que ha capturado la equivalencia y maximizado las contribuciones, las Estrategias Indexadas proporcionan ingresos exentos de impuestos, no hay distribuciones mínimas requeridas y protección sin límite inferior que los participantes del 401k no reciben. La estrategia óptima es diversificar en ambos: financiar su 401k para capturar la equivalencia del empleador y maximizar las contribuciones, luego usar las Estrategias Indexadas para construir un valor en efectivo exento de impuestos que brinde flexibilidad de ingresos, beneficios de planificación patrimonial y protección contra futuros aumentos de las tasas impositivas que erosionan los valores de las cuentas con impuestos diferidos.

¿Qué sucede con mi póliza IUL si dejo de pagar las primas?

Si deja de pagar las primas, la póliza continuará vigente siempre que el valor en efectivo sea suficiente para cubrir los costos de mortalidad y administrativos. Sin embargo, si el valor en efectivo se agota, la póliza caducará y finalizará a menos que reanude los pagos o elija una opción de beneficio por fallecimiento reducido pagado. Las pólizas de Seguro de Vida Universal Indexado son flexibles: no existe un requisito estricto de prima siempre que la póliza tenga suficiente valor en efectivo para cubrir los costos internos, por lo que una financiación adecuada durante los primeros años es fundamental para construir un colchón de valor en efectivo que sostenga la póliza durante períodos de bajo crédito o interrupción de la prima. Si la póliza caduca, es posible que deba impuestos sobre cualquier ganancia por encima de su base de costo, y perderá la protección del beneficio por fallecimiento, por lo que la mayoría de los corredores independientes diseñan pólizas con búferes de financiación adecuados y monitorean el rendimiento de la póliza anualmente para evitar caducidades inesperadas.

¿Puedo tener múltiples pólizas de Seguro de Vida Universal Indexado?

Sí, puede poseer múltiples pólizas de Seguro de Vida Universal Indexado, y muchas familias de alto patrimonio lo hacen para diversificar entre aseguradoras, acceder a diferentes métodos de crédito y aumentar el beneficio por fallecimiento total y la acumulación de valor en efectivo más allá de lo que puede proporcionar una sola póliza. Múltiples pólizas también le permiten escalonar los plazos de financiación, probar diferentes estrategias de índices y segmentar las pólizas para diferentes propósitos: una para ingresos de jubilación, otra para planificación patrimonial, otra para donaciones de legado. Trabajar con un corredor independiente que representa a más de 75 aseguradoras le permite comparar el rendimiento de las pólizas, las opciones de crédito y las estructuras de costos de varias compañías y diseñar una cartera de Estrategias de Índices que se alinee con su plan financiero integral en lugar de limitarse a los productos y características de una sola aseguradora.

¿Cómo funciona la función de reinicio anual en las pólizas IUL?

La función de reinicio anual consolida las ganancias del índice en cada aniversario de la póliza y protege el nuevo valor en efectivo más alto de futuras caídas del mercado, asegurando que una vez que se acreditan las ganancias, se convierten en su nuevo piso permanente y no pueden perderse en años posteriores. Si el S&P 500 sube un 12 por ciento y se le acredita un 10 por ciento debido a su límite, esa ganancia del 10 por ciento se consolida permanentemente, y el crédito del año siguiente comienza desde ese nuevo saldo más alto con la misma protección de piso de cero por ciento. Esto significa que siempre está invirtiendo a partir de su saldo más alto anterior, nunca recuperándose de una pérdida, lo cual es la ventaja matemática que permite a las Estrategias de Índices ofrecer rendimientos competitivos a largo plazo con un riesgo drásticamente menor que la exposición directa a la renta variable y por qué "Cero es Su Héroe" es el principio fundamental de la acumulación de riqueza protegida.

Este contenido tiene fines educativos únicamente y no constituye asesoramiento financiero, fiscal o legal. Consulte a un profesional con licencia antes de tomar cualquier decisión financiera. El rendimiento de la póliza depende de los niveles de financiación, las tasas de crédito de la aseguradora, el rendimiento del índice de mercado y los costos de la póliza. El rendimiento pasado no garantiza resultados futuros.