Las penalizaciones por retiro anticipado de cuentas de jubilación pueden costar entre el 10% y el 40% de sus ahorros a través de multas del IRS, impuestos estatales e impuestos federales combinados. Sin embargo, las Estrategias de Índice ofrecidas por Everence Wealth brindan acceso a préstamos de póliza libres de impuestos sin penalizaciones, restricciones de edad o Distribuciones Mínimas Requeridas, una ventaja clave en el marco de los Tres Compartimentos Fiscales para la flexibilidad de los ingresos de jubilación.

La mayoría de los estadounidenses cree que el saldo de su 401(k) o IRA representa su verdadera riqueza para la jubilación. Pero si se tienen en cuenta las penalizaciones por retiro anticipado, los impuestos federales, los impuestos estatales y el costo de oportunidad del crecimiento compuesto de los fondos retirados, esa cuenta de $500,000 podría generar solo $300,000 de poder adquisitivo real si se accede a ella antes de los 59½ años. Hemos visto a clientes perder décadas de acumulación de riqueza debido a estructuras de penalización que no entendieron completamente cuando comenzaron a contribuir.

El sistema de penalizaciones de las cuentas de jubilación existe para desalentar el acceso anticipado, pero la vida no siempre coopera con los umbrales de edad del IRS. Emergencias médicas, oportunidades de negocio, crisis familiares y gastos inesperados obligan a millones de estadounidenses a elegir entre penalizaciones financieras y supervivencia financiera. El desafío no es solo la penalización inmediata del 10% por retiro anticipado, sino las cascada de consecuencias fiscales, la pérdida permanente de espacio con ventajas fiscales y el daño compuesto a la seguridad de la jubilación a largo plazo.

Como corredor independiente con acceso a más de 75 aseguradoras en todo el país, ayudamos a las familias a construir estrategias de jubilación que brindan tanto potencial de crecimiento como liquidez sin penalizaciones a través de Estrategias de Índice. Estos vehículos rastrean el rendimiento del S&P 500 con protección a la baja mientras ofrecen acceso a préstamos de póliza libres de impuestos a cualquier edad, sin penalizaciones, sin Distribuciones Mínimas Requeridas y sin erosión permanente de su capacidad de creación de riqueza. Examinemos exactamente cuánto le cuestan las penalizaciones de las cuentas de jubilación y cómo la planificación estratégica puede eliminar por completo estos destructores de riqueza.

¿Qué Son las Penalizaciones por Retiro Anticipado de Cuentas de Jubilación y Cómo Funcionan?

El IRS impone una penalización del 10% por retiro anticipado en las distribuciones de cuentas de jubilación calificadas, incluidas las IRA tradicionales, 401(k)s, 403(b)s y vehículos similares, realizadas antes de los 59½ años. Esta penalización se aplica a la cantidad total de la distribución y se suma a los impuestos sobre la renta ordinarios adeudados por el retiro. Para alguien en el tramo impositivo federal del 24% que vive en California (13.3% de impuesto estatal), un retiro anticipado de $50,000 podría generar $5,000 en penalizaciones, $12,000 en impuestos federales y $6,650 en impuestos estatales, dejando solo $26,350 de fondos utilizables reales de un retiro de $50,000 de la cuenta.

La estructura de penalización existe para preservar el propósito con ventajas fiscales de las cuentas de jubilación: fomentar el ahorro a largo plazo imponiendo costos al acceso anticipado. El Congreso diseñó estas cuentas con aplazamientos fiscales específicos a cambio de un acceso restringido hasta la edad de jubilación. Cuando retira anticipadamente, rompe ese acuerdo y el IRS cobra tanto los impuestos aplazados como una penalización adicional. Esto crea lo que llamamos una triple trampa fiscal: pierde el 10% en penalizaciones, del 15% al 37% en impuestos federales sobre la renta, según su tramo, y potencialmente otro 0% al 13.3% en impuestos estatales sobre la renta, según donde viva.

Más allá del impacto financiero inmediato, los retiros anticipados crean un daño permanente a su trayectoria de jubilación. Los fondos retirados pierden todo el potencial de crecimiento compuesto con impuestos diferidos. Un retiro de $50,000 a los 45 años no solo le cuesta $50,000, le cuesta los más de $200,000 a los que ese monto podría haber crecido a los 65 años con rendimientos vinculados al S&P 500. También ha perdido permanentemente ese espacio de contribución; a diferencia de una IRA Roth donde podría reemplazar el capital, las cuentas de jubilación tradicionales no le permiten "reembolsar" un retiro anticipado y restaurar su capacidad con ventajas fiscales.

La penalización se aplica a la parte imponible de su distribución. Para las IRA tradicionales y 401(k)s financiadas con contribuciones de antes de impuestos, la distribución total es tanto imponible como sujeta a penalización. Para las IRA Roth, sus contribuciones pueden retirarse en cualquier momento sin impuestos ni penalizaciones, pero las ganancias retiradas antes de los 59½ años activan tanto impuestos como penalizaciones. Las conversiones Roth siguen una regla de antigüedad de cinco años antes del acceso sin penalizaciones. Comprender estos matices es fundamental: muchas personas activan penalizaciones sin saberlo al acceder a los fondos incorrectos en el momento equivocado de cuentas que creían que estaban libres de penalizaciones.

El Verdadero Costo: Calculando el Impacto Total del Retiro Más Allá de la Penalización del 10%

La penalización del 10% por retiro anticipado es solo el comienzo del costo real. Para comprender el impacto financiero real, debe calcular el efecto combinado de los impuestos federales sobre la renta, los impuestos estatales sobre la renta, la penalización del 10% y el costo de oportunidad del crecimiento compuesto perdido. Examinemos un escenario realista: un profesional de 45 años en California que gana $120,000 anualmente necesita $75,000 para un pago inicial de una propiedad de inversión. Considera retirar de su 401(k) tradicional con un saldo de $300,000.

Aquí está el cálculo completo: El retiro de $75,000 se suma a sus ingresos imponibles, lo que podría empujarlo al tramo federal del 32% (declaración conjunta, $120,000 + $75,000 = $195,000 de ingresos totales). Los impuestos federales consumen aproximadamente $24,000. Los impuestos estatales de California al 9.3% toman otros $6,975. La penalización del 10% por retiro anticipado suma $7,500. Total de impuestos y penalizaciones: $38,475. Para obtener $75,000 después de impuestos y penalizaciones, deben retirar aproximadamente $119,048 del 401(k), consumiendo el 40% de sus ahorros para la jubilación para acceder a lo que realmente necesitaban. La tasa de costo efectiva no es del 10%, es del 58.7% si se compara los $119,048 retirados con los $75,000 recibidos.

El costo de oportunidad agrava el daño exponencialmente. Esos $119,048 retirados a los 45 años habrían crecido a aproximadamente $476,192 a los 65 años, asumiendo rendimientos históricos del S&P 500 del 7-8% anual después de la inflación. Así que el verdadero costo de acceder a $75,000 hoy es sacrificar casi medio millón de dólares de seguridad futura para la jubilación. Por eso enfatizamos Flujo de Caja > Patrimonio Neto en nuestro marco de planificación: acceder a capital atrapado a través de penalizaciones destruye más riqueza de la que la mayoría de las personas puede permitirse matemáticamente, incluso cuando creen que están haciendo una inversión sólida con los fondos retirados.

El impacto del impuesto estatal varía drásticamente según la ubicación, creando desigualdad de riqueza geográfica en la planificación de la jubilación. Los residentes de Texas, Florida, Nevada y otros estados sin impuestos sobre la renta evitan por completo el nivel de impuestos estatales, reduciendo la carga total entre un 3% y un 13.3%, dependiendo del estado de comparación. Un retiro anticipado de $100,000 le cuesta a un residente de Texas aproximadamente $42,000 en impuestos federales y penalizaciones combinados, mientras que el mismo retiro le cuesta a un residente de California aproximadamente $55,300, una diferencia de $13,300 puramente debido a la política fiscal estatal. Esta disparidad geográfica es una de las razones por las que los residentes de estados con altos impuestos exploran cada vez más las Estrategias de Índice como una alternativa libre de impuestos que elimina por completo la exposición a impuestos estatales sobre los ingresos de jubilación.

Excepciones del IRS a la Penalización del 10% por Retiro Anticipado: Qué Califica y Qué No

El IRS establece excepciones específicas a la penalización del 10% por retiro anticipado, pero estas excepciones son más estrechas y restrictivas de lo que la mayoría de la gente cree. Calificar para una excepción elimina la penalización del 10%, pero no elimina los impuestos sobre la renta adeudados por la distribución; aún debe pagar impuestos federales y estatales sobre la cantidad total retirada. Las excepciones más utilizadas incluyen: pagos periódicos sustancialmente iguales (distribuciones SEPP/72(t)), gastos médicos calificados que exceden el 7.5% del ingreso bruto ajustado, primas de seguro de salud mientras se está desempleado, gastos de educación superior calificados, compras de primera vivienda de hasta $10,000, embargo del IRS para satisfacer deudas fiscales y discapacidad total y permanente.

La excepción SEPP bajo la Regla 72(t) del IRS permite retiros libres de penalidades antes de los 59½ años si usted se compromete a realizar pagos periódicos sustancialmente iguales durante al menos cinco años o hasta que alcance los 59½ años, lo que sea más largo. Una vez iniciado, no puede modificar el calendario de pagos sin activar penalidades retroactivas sobre todas las distribuciones realizadas. Esta rigidez hace que las distribuciones 72(t) sean riesgosas para cualquiera cuyas necesidades financieras puedan cambiar: si comienza los retiros a los 50 años, está atrapado en esa estructura de pago durante 9½ años sin flexibilidad para emergencias o cambios de circunstancias. Hemos visto clientes atrapados por elecciones 72(t) que inicialmente tenían sentido, pero se volvieron financieramente destructivas cuando las circunstancias cambiaron.

La excepción para compradores de primera vivienda permite hasta $10,000 en retiros de IRA sin penalización (no 401(k)s, esos no califican) para la compra de una vivienda, pero este límite de $10,000 no ha aumentado desde que se creó la disposición hace décadas. En el mercado inmobiliario actual, $10,000 apenas cubren los costos de cierre, y mucho menos un pago inicial, lo que hace que esta excepción sea mucho menos útil de lo que su nombre sugiere. Además, "primera vez" se define como no haber sido propietario de una vivienda en los últimos dos años, por lo que incluso los propietarios anteriores pueden calificar, pero el límite de $10,000 por vida lo convierte en una herramienta de un solo uso con un impacto mínimo en la asequibilidad real de la vivienda.

Los gastos calificados de educación superior ofrecen acceso libre de penalizaciones para matrícula, tarifas, libros, materiales y equipo para usted, su cónyuge, hijos o nietos. El alojamiento y la comida califican solo si el estudiante está inscrito al menos a medio tiempo. Si bien esta excepción elimina la penalización del 10%, usted aún debe impuestos sobre la renta sobre la cantidad retirada y ha agotado permanentemente los ahorros para la jubilación para financiar la educación, lo que a menudo crea una situación en la que los padres sacrifican su propia seguridad de jubilación para evitar préstamos estudiantiles para sus hijos. Financieramente, esta compensación rara vez tiene sentido, ya que los préstamos estudiantiles ofrecen términos de pago flexibles, opciones basadas en ingresos y posibles condonaciones, mientras que los ahorros agotados para la jubilación agravan el costo de oportunidad perdido que nunca se puede recuperar.

S&P 500 vs. Estrategia de Índices: Acceso al Crecimiento Sin Penalizaciones por Retiro

El S&P 500 ha ofrecido históricamente sólidos rendimientos a largo plazo, pero con plena exposición a las pérdidas del mercado y, cuando se mantiene en cuentas de jubilación, severas penalizaciones por retiro anticipado y las eventuales Distribuciones Mínimas Requeridas. Las Estrategias de Índices rastrean el rendimiento del S&P 500 hasta una tasa límite, mientras que un piso garantizado asegura que nunca se pierda el capital cuando el mercado cae. Usted participa en el crecimiento. Está protegido de la pérdida. Pero la ventaja crítica para la planificación de la liquidez es esta: las Estrategias de Índices permiten el acceso a préstamos de póliza libres de impuestos a cualquier edad sin penalizaciones, sin impuestos sobre la renta y sin impacto en el crecimiento compuesto continuo de su capital.

Aquí está la realidad matemática de la recuperación después de las pérdidas que hace que el piso cero sea tan poderoso: si el S&P 500 cae un 30%, un inversor tradicional pierde un 30% y necesita una ganancia del 43% solo para recuperar el equilibrio, un requisito matemático que ha tardado años en lograrse después de importantes caídas como las de 2000-2002 y 2008-2009. Un inversor en Estrategias de Índices pierde un 0% y captura la próxima recuperación del mercado desde su capital completo. Esto es lo que llamamos Cero es Tu Héroe. Durante una jubilación de 30 años, evitar solo dos grandes caídas mientras se participa en las recuperaciones aumenta drásticamente su riqueza final en comparación con la exposición total al mercado, incluso teniendo en cuenta las limitaciones de la tasa límite en la participación alcista.

La ventaja de liquidez elimina toda la discusión sobre penalizaciones. Los retiros tradicionales de 401(k) o IRA antes de los 59½ años activan penalizaciones del 10% más impuestos sobre la renta. Los préstamos de póliza de Estrategia de Índice activan cero penalizaciones, cero impuestos sobre la renta y cero Distribuciones Mínimas Requeridas a los 73 años. Usted pide prestado contra su valor en efectivo a tasas competitivas (a menudo del 4-6%), mantiene el capital completo ganando crecimiento indexado y paga según su cronograma, o nunca lo paga y el saldo del préstamo se deduce del beneficio por fallecimiento. Esta flexibilidad transforma la planificación de la jubilación de un sistema rígido con límite de edad a una herramienta dinámica que usted controla en todas las etapas de la vida.

Para alguien que enfrenta una emergencia a los 50 años, el contraste es marcado: retirar $50,000 de un 401(k) podría costar más de $20,000 en impuestos y penalizaciones, produciendo $30,000 netos. Pedir prestado $50,000 del valor en efectivo de una Estrategia de Índice cuesta cero en impuestos y penalizaciones, proporciona los $50,000 completos y permite que su capital continúe capitalizándose sobre el saldo completo. Si esa emergencia se resuelve y usted paga el préstamo, ha accedido a liquidez con cero daño permanente a su trayectoria de riqueza. Incluso si nunca lo paga, el préstamo simplemente reduce su beneficio por fallecimiento eventual, pero sus ingresos de jubilación continúan sin verse afectados porque está accediendo a la riqueza a través de préstamos, no liquidaciones.

S&P 500 vs. Estrategia de Índice: Participación Protegida y Acceso Libre de Penalizaciones

La exposición tradicional al S&P 500 a través de 401(k)s e IRAs lo somete a la volatilidad total del mercado, penalizaciones por retiro anticipado del 10% más impuestos, Distribuciones Mínimas Requeridas a partir de los 73 años y impuestos sobre la renta en cada distribución. Las Estrategias de Índice brindan un potencial de crecimiento vinculado al S&P 500 hasta una tasa límite anual (a menudo del 10-13%), un piso garantizado del 0% que lo protege de las pérdidas del mercado, acceso a préstamos de póliza libres de impuestos a cualquier edad sin penalizaciones y cero Distribuciones Mínimas Requeridas. La compensación entre piso y límite significa que sacrifica un potencial alcista ilimitado a cambio de protección a la baja y flexibilidad de liquidez. Si el S&P 500 rinde un 25% en un año fuerte, podría capturar un 12% debido al límite. Pero si el S&P 500 cae un 25% el año siguiente, no pierde nada, mientras que los inversores tradicionales deben recuperar una ganancia del 33% solo para volver al punto de equilibrio. A lo largo de ciclos de mercado completos que abarcan las fases de acumulación y distribución, la base protegida y la liquidez sin penalizaciones a menudo brindan resultados de jubilación superiores después de impuestos y penalizaciones en comparación con alternativas totalmente expuestas, especialmente para las familias que valoran la liquidez, la eficiencia fiscal y la protección por igual con el potencial de crecimiento. Este es el marco "Cero es Tu Héroe" aplicado simultáneamente al riesgo de mercado y al riesgo de penalización.

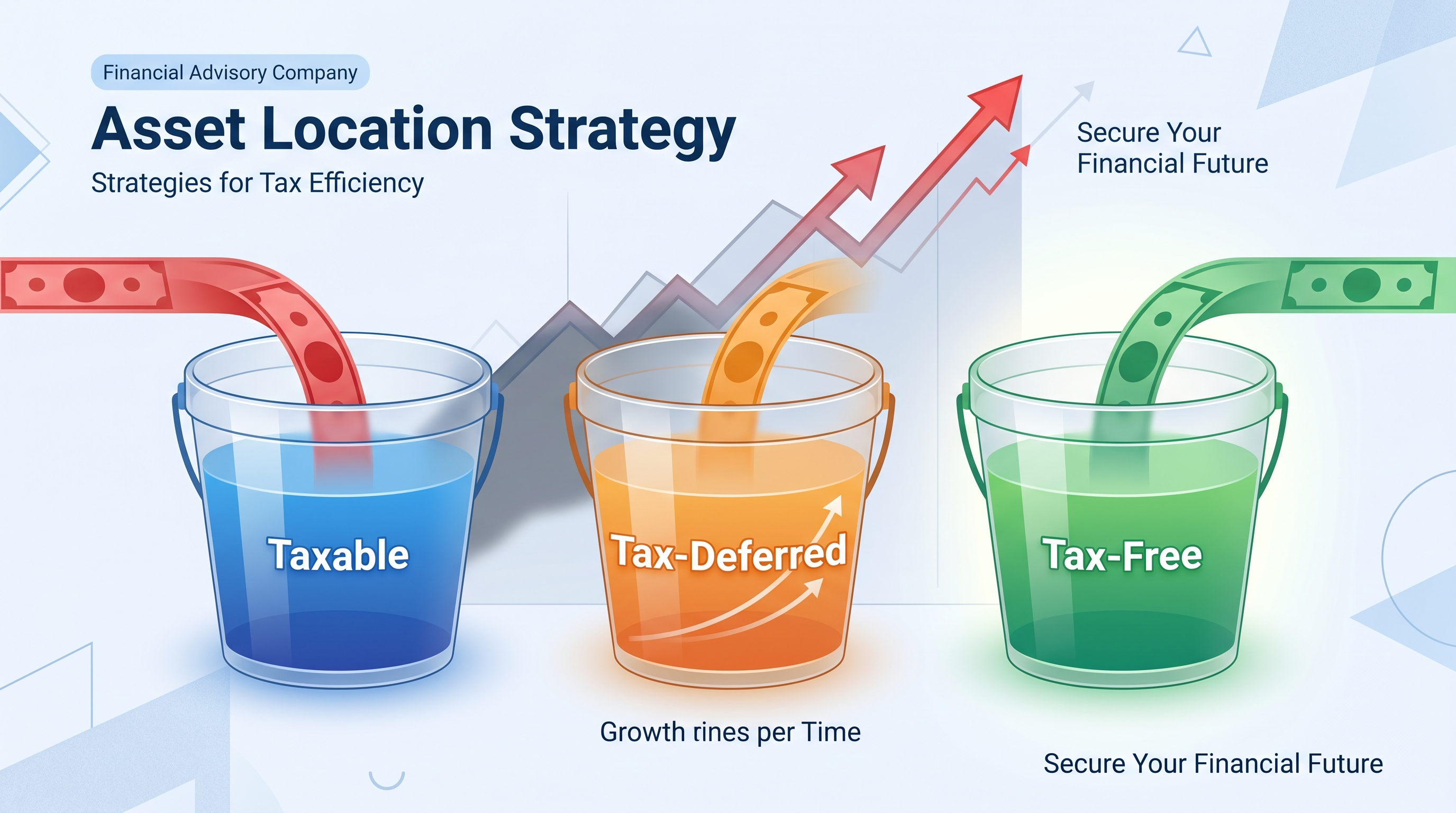

Los Tres Compartimentos Fiscales y la Planificación de Ingresos de Jubilación sin Penalizaciones

Comprender las penalizaciones de las cuentas de jubilación requiere entender el marco de los Tres Compartimentos Fiscales, la base de la planificación de ingresos de jubilación con eficiencia fiscal. Cada dólar que posee reside en uno de tres compartimentos según cómo se grava: Imponible (cuentas de corretaje, ahorros, CD, gravados anualmente sobre intereses, dividendos y ganancias de capital), con Impuestos Diferidos (401(k)s, IRAs tradicionales, 403(b)s, gravados sobre las distribuciones, sujetos a RMDs y penalizados si se accede anticipadamente), y Exento de Impuestos (IRAs Roth, 401(k)s Roth y Estrategias de Índices, crecen y distribuyen libres de impuestos según la ley fiscal actual). El problema de las penalizaciones existe casi por completo en el compartimento con Impuestos Diferidos, donde el Congreso otorgó deducciones fiscales iniciales a cambio de acceso restringido y eventuales distribuciones forzadas.

La mayoría de las familias estadounidenses concentran sin saberlo entre el 70% y el 90% de sus ahorros para la jubilación en el compartimento de impuestos diferidos a través de los 401(k) de sus empleadores, lo que crea un riesgo fiscal masivo, un riesgo de penalización y un riesgo de RMD. Cuando necesita fondos de emergencia antes de los 59½ años, su única riqueza accesible se encuentra en cuentas que penalizan el acceso anticipado. Cuando llega a los 73 años, esas mismas cuentas lo obligan a retirar y pagar impuestos, lo necesite o no, lo que podría empujarlo a tramos impositivos más altos y activar impuestos sobre los beneficios del Seguro Social y recargos en las primas de Medicare. Este desequilibrio de compartimentos crea un sistema de ingresos de jubilación sin flexibilidad, sin control y con la máxima exposición fiscal.

El compartimento exento de impuestos resuelve simultáneamente tanto el problema de las penalizaciones como el problema de las RMDs. Las IRAs Roth le permiten retirar sus contribuciones (pero no las ganancias) en cualquier momento sin penalizaciones ni impuestos, pero los límites de contribución de $7,000 anuales ($8,000 si tiene 50 años o más) restringen severamente la cantidad de riqueza que puede acumular en este compartimento. Las Estrategias de Índices funcionan como vehículos equivalentes a Roth sin límites de contribución, sin fases de eliminación de ingresos y acceso a préstamos de póliza tanto para el capital como para el crecimiento sin activar eventos imponibles. Para profesionales con altos ingresos que exceden los límites de ingresos de las IRA Roth o que desean contribuir más de $7,000 anualmente a vehículos de jubilación libres de impuestos, las Estrategias de Índices proporcionan el único compartimento exento de impuestos escalable disponible bajo la ley fiscal actual.

La diversificación estratégica de compartimentos elimina completamente el riesgo de penalización. En lugar de financiar solo un 401(k) y enfrentar penalizaciones del 10% o más por acceso anticipado, usted financia múltiples compartimentos: suficiente en el compartimento de impuestos diferidos para capturar la contribución correspondiente del empleador, financiación sistemática del compartimento exento de impuestos a través de Estrategias de Índices para una liquidez sin penalizaciones a todas las edades, y el uso táctico de compartimentos imponibles para la flexibilidad a corto plazo. Cuando surgen necesidades de emergencia antes de los 59½ años, accede al compartimento exento de impuestos a través de préstamos de póliza, cero penalizaciones, cero impuestos. Cuando llega la jubilación, controla su tramo impositivo retirando estratégicamente de cada compartimento en la secuencia más eficiente desde el punto de vista fiscal, evitando picos impositivos impulsados por las RMD y manteniendo el máximo ingreso después de impuestos. Esto es planificación fiscal proactiva, no evitación reactiva de penalizaciones.

Préstamos de Cuentas de Jubilación vs. Retiros Anticipados: Entendiendo las Reglas de Préstamos del 401(k)

Muchos planes 401(k) ofrecen disposiciones de préstamo que permiten a los participantes pedir prestado contra el saldo de su cuenta sin activar penalizaciones por retiro anticipado o impuestos sobre la renta, pero estos préstamos vienen con limitaciones estrictas, requisitos de pago y riesgos significativos que la mayoría de los participantes no comprenden completamente. Un préstamo 401(k) le permite pedir prestado hasta el 50% de su saldo consolidado o $50,000, lo que sea menor. Usted paga el préstamo a través de deducciones de nómina durante cinco años (o más para compras de residencia principal), y el interés que paga regresa a su propia cuenta. En la superficie, esto parece una estrategia ideal de acceso libre de penalizaciones, pero los detalles crean una destrucción sustancial de la riqueza.

Primero, los préstamos 401(k) deben ser reembolsados con dinero después de impuestos. Usted originalmente contribuyó al 401(k) con deducciones de nómina antes de impuestos, reduciendo su ingreso imponible. Cuando reembolsa un préstamo 401(k), está utilizando ingresos después de impuestos de su cheque de pago, lo que significa que ha perdido por completo la ventaja fiscal sobre esos dólares. Luego, cuando finalmente retire ese dinero en la jubilación, pagará impuestos nuevamente sobre los mismos dólares. Esto crea un escenario de doble imposición en los reembolsos de préstamos que erosiona el beneficio fiscal central de la participación en el 401(k). Ha convertido dinero con impuestos diferidos en dinero gravado dos veces a través de la estructura del préstamo.

En segundo lugar, si abandona a su empleador, ya sea por despido, renuncia o cese, la mayoría de los planes exigen el reembolso total del préstamo dentro de los 60-90 días. Si no puede pagar, el saldo pendiente del préstamo se considera una distribución imponible, lo que genera impuestos sobre la renta y la penalización del 10% por retiro anticipado si tiene menos de 59½ años. Durante las recesiones económicas, cuando los despidos son comunes y encontrar un nuevo empleo lleva más tiempo, esta aceleración del préstamo crea consecuencias financieras devastadoras: ha perdido sus ingresos, debe impuestos sobre una distribución que nunca recibió realmente en efectivo y ha agotado permanentemente sus ahorros para la jubilación. Hemos visto a clientes forzados a la bancarrota después de que la pérdida de empleo desencadenara el incumplimiento del préstamo 401(k) y creara obligaciones tributarias que no podían pagar.

En tercer lugar, los préstamos 401(k) retiran capital invertido del mercado durante el período del préstamo. Mientras usted está pagando el préstamo, la cantidad prestada no está participando en las ganancias del mercado; está obteniendo la tasa de interés del préstamo (típicamente prime + 1-2%, alrededor del 9-10%) en lugar de los posibles rendimientos del S&P 500. Si el mercado ofrece fuertes rendimientos durante su período de pago de préstamo de cinco años, habrá perdido permanentemente esa oportunidad de crecimiento sobre la cantidad prestada. El costo de oportunidad de las ganancias de mercado perdidas a menudo excede cualquier beneficio percibido del acceso sin penalizaciones, especialmente para préstamos tomados antes de grandes períodos de auge del mercado. Un préstamo de $50,000 tomado en 2010 y pagado para 2015 habría perdido las ganancias de más del 100% del S&P 500 durante ese período de recuperación, una pérdida permanente de más de $50,000 en potencial de crecimiento.

Por Qué los Corredores Independientes Recomiendan Estrategias de Índices para una Liquidez Vitalicia Sin Penalizaciones

Como corredor independiente con acceso a más de 75 aseguradoras en los 50 estados, no somos empleados de ninguna compañía de seguros, banco o institución de Wall Street. Trabajamos exclusivamente en el mejor interés del cliente, evaluando estrategias en todo el mercado para encontrar soluciones que se alineen con sus objetivos, tolerancia al riesgo y necesidades de liquidez. Esta independencia nos permite comparar objetivamente las estructuras de cuentas de jubilación y recomendar Estrategias de Índices no porque estemos cautivos de un solo producto, sino porque las matemáticas, el tratamiento fiscal y las disposiciones de liquidez brindan resultados superiores para las familias que valoran la protección y la flexibilidad junto con el crecimiento.

Las firmas de Wall Street y las plataformas 401(k) para empleados operan en lo que llamamos el sistema financiero minorista, caracterizado por altas comisiones implícitas (1.5-2.5% de costo total anualmente si se incluyen los honorarios del asesor, las proporciones de gastos del fondo y los costos administrativos), opciones de inversión limitadas (generalmente de 10 a 25 fondos mutuos seleccionados por el administrador del plan) y sin acceso a estrategias de seguro con precios al por mayor que brindan protección a la baja y liquidez libre de impuestos. Los corredores independientes acceden al sistema financiero mayorista, trabajando directamente con aseguradoras que ofrecen precios institucionales, cero tarifas de cuenta anuales y estructuras de productos diseñadas para la eficiencia fiscal y la transferencia de riqueza multigeneracional. Esta distinción entre minorista y mayorista a menudo determina si su riqueza se acumula a un 7% neto (después de las comisiones) o a un 9% neto (al por mayor) durante 30-35 años, la diferencia entre jubilarse con $1 millón o $2 millones con el mismo nivel de contribución.

Las Estrategias de Índices eliminan por completo la discusión sobre penalizaciones a través de las disposiciones de préstamos de póliza. A cualquier edad, puede pedir prestado contra su valor en efectivo sin penalizaciones, sin impuestos sobre la renta y sin verificaciones de crédito ni procesos de aprobación. El préstamo no aparece en su historial crediticio, no requiere pagos mensuales (el interés puede capitalizarse en el saldo del préstamo) y no reduce el potencial de crecimiento continuo de su póliza vinculado a índices. Su valor en efectivo completo continúa generando rendimientos incluso mientras se pide prestado contra él. Esto crea la máxima liquidez: riqueza accesible sin restricciones gubernamentales, sin penalizaciones y sin calendarios de distribución forzados. Compare esto con las penalizaciones del 401(k), las penalizaciones de la IRA y los mandatos de RMD; cada uno de ellos representa el control gubernamental sobre su riqueza y los costos impuestos por el gobierno por acceder a su propio dinero.

La ventaja del corredor independiente se extiende más allá del acceso a productos, abarcando el diseño de estrategias continuas. Ponemos a prueba su plan financiero frente a caídas del mercado, cambios en la legislación fiscal, necesidades de liquidez temprana, escenarios de discapacidad y objetivos de planificación patrimonial. Si un 401(k) satisface eficientemente sus necesidades, especialmente con una generosa igualación del empleador, recomendamos maximizarlo dentro del marco de los Tres Compartimentos Fiscales. Pero cuando la liquidez sin penalizaciones, los ingresos de jubilación libres de impuestos y la protección a la baja se convierten en prioridades, y especialmente para los que tienen altos ingresos y superan los límites de las IRA Roth, las Estrategias de Índices ofrecen consistentemente el vehículo más eficiente para la acumulación de riqueza en el compartimento Exento de Impuestos. Nuestra compensación es transparente, nuestras opciones de aseguradoras son integrales y nuestra orientación permanece libre de conflictos por cuotas de productos corporativos o plataformas de inversión propietarias.

Acerca de Steven Rosenberg y Everence Wealth

Steven Rosenberg es el Fundador y Estratega Jefe de Riqueza de Everence Wealth, una firma financiera independiente con sede en San Francisco, California. Como corredor independiente, Steven se asocia con más de 75 compañías de seguros para ofrecer estrategias de jubilación fiscalmente eficientes a familias, propietarios de negocios y profesionales en los 50 estados. Su experiencia se centra en Estrategias de Índices, vehículos de creación de riqueza vinculados al S&P 500 con protección de piso cero y acceso a préstamos de póliza libres de impuestos, diseñados para eliminar los Tres Asesinos Silenciosos de la riqueza de jubilación: tarifas, volatilidad e impuestos. Steven se especializa en ayudar a personas con altos ingresos y residentes de estados con altos impuestos a maximizar las contribuciones al compartimento Exento de Impuestos a través de Estrategias de Índices que brindan liquidez sin penalizaciones a cualquier edad, cero Distribuciones Mínimas Requeridas y protección contra las caídas del mercado. A diferencia de los agentes cautivos empleados por compañías de seguros individuales o los asesores basados en honorarios que gestionan solo carteras de inversión, Steven opera como un corredor independiente sin cuotas corporativas, sin productos propietarios y sin conflictos de interés, ofreciendo una guía imparcial respaldada por la diversidad de aseguradoras y marcos estratégicos fiscales integrales que incluyen los Tres Compartimentos Fiscales, Cero es Tu Héroe y comparaciones entre S&P 500 y Estrategia de Índices. Cada recomendación es probada matemáticamente contra tarifas, volatilidad, exposición fiscal y requisitos de liquidez para garantizar la alineación con la imagen financiera completa del cliente. El enfoque educativo de Steven enfatiza la transparencia, el análisis basado en datos y la preservación de la riqueza a largo plazo a través de estrategias que equilibran el potencial de crecimiento con la protección a la baja y el acceso sin penalizaciones en todas las etapas de la vida.

Elimine las Penalizaciones de las Cuentas de Jubilación con un Plan Personalizado de Estrategia de Índices

Si se enfrenta a penalizaciones por retiro anticipado, navega por las reglas de préstamos 401(k) o le preocupan las futuras Distribuciones Mínimas Requeridas, una Evaluación de Necesidades Financieras con Everence Wealth le brinda claridad, estrategia y soluciones accionables. Pondremos a prueba sus cuentas de jubilación actuales contra el riesgo de penalización, la exposición fiscal y las necesidades de liquidez, luego diseñaremos una estrategia de diversificación de Tres Compartimentos Fiscales que incorpore Estrategias de Índices para acceso sin penalizaciones, crecimiento vinculado al S&P 500 con protección de piso cero e ingresos de jubilación libres de impuestos. Como corredor independiente con más de 75 asociaciones de aseguradoras, comparamos soluciones de grado institucional no disponibles a través de planes de empleadores o plataformas de corretaje minoristas, brindando precios mayoristas, costos transparentes y orientación imparcial alineada exclusivamente con sus objetivos de creación de riqueza. ¡Programe hoy mismo su Evaluación de Necesidades Financieras complementaria y descubra cómo las Estrategias de Índices eliminan las penalizaciones, protegen el capital y brindan liquidez de por vida que usted controla!

Programe su Evaluación de Necesidades FinancierasEste contenido es solo para fines educativos y no constituye asesoramiento financiero, fiscal o legal. El rendimiento de la Estrategia de Índices depende de la estructura de la póliza, las tasas límite, las tasas de participación y la solidez financiera del asegurador. Los préstamos de póliza reducen los beneficios por fallecimiento y el valor en efectivo disponible si no se pagan. Consulte a un profesional de seguros con licencia y a un asesor fiscal antes de implementar cualquier estrategia de jubilación o fiscal.