El Seguro de Vida Universal Indexado (IUL) ofrece ingresos de jubilación libres de impuestos al vincular el crecimiento del valor en efectivo a índices de mercado como el S&P 500 con protección a la baja. Everence Wealth se especializa en Estrategias de Índice que capturan la subida del mercado mientras protegen el capital con un piso de pérdida cero, aplicando el marco del S&P 500 frente a la Estrategia de Índice donde usted participa en el crecimiento pero está protegido de las pérdidas.

La mayoría de los estadounidenses que se enfrentan a la jubilación están sentados sobre una bomba de tiempo fiscal que ni siquiera reconocen. Con más de $35 billones en cuentas de jubilación con impuestos diferidos como 401(k) y Roth IRA tradicionales, millones de familias se enfrentarán a retiros obligatorios que los empujarán a tramos impositivos más altos precisamente cuando más necesitan estabilidad de ingresos. La pregunta no es si los impuestos erosionarán su jubilación, sino cuánto. Hemos trabajado con profesionales y propietarios de negocios en los cincuenta estados que descubrieron demasiado tarde que su ahorro para la jubilación era en realidad una asociación con el IRS, una en la que el Tío Sam tiene la participación mayoritaria y decide cuándo debe retirar.

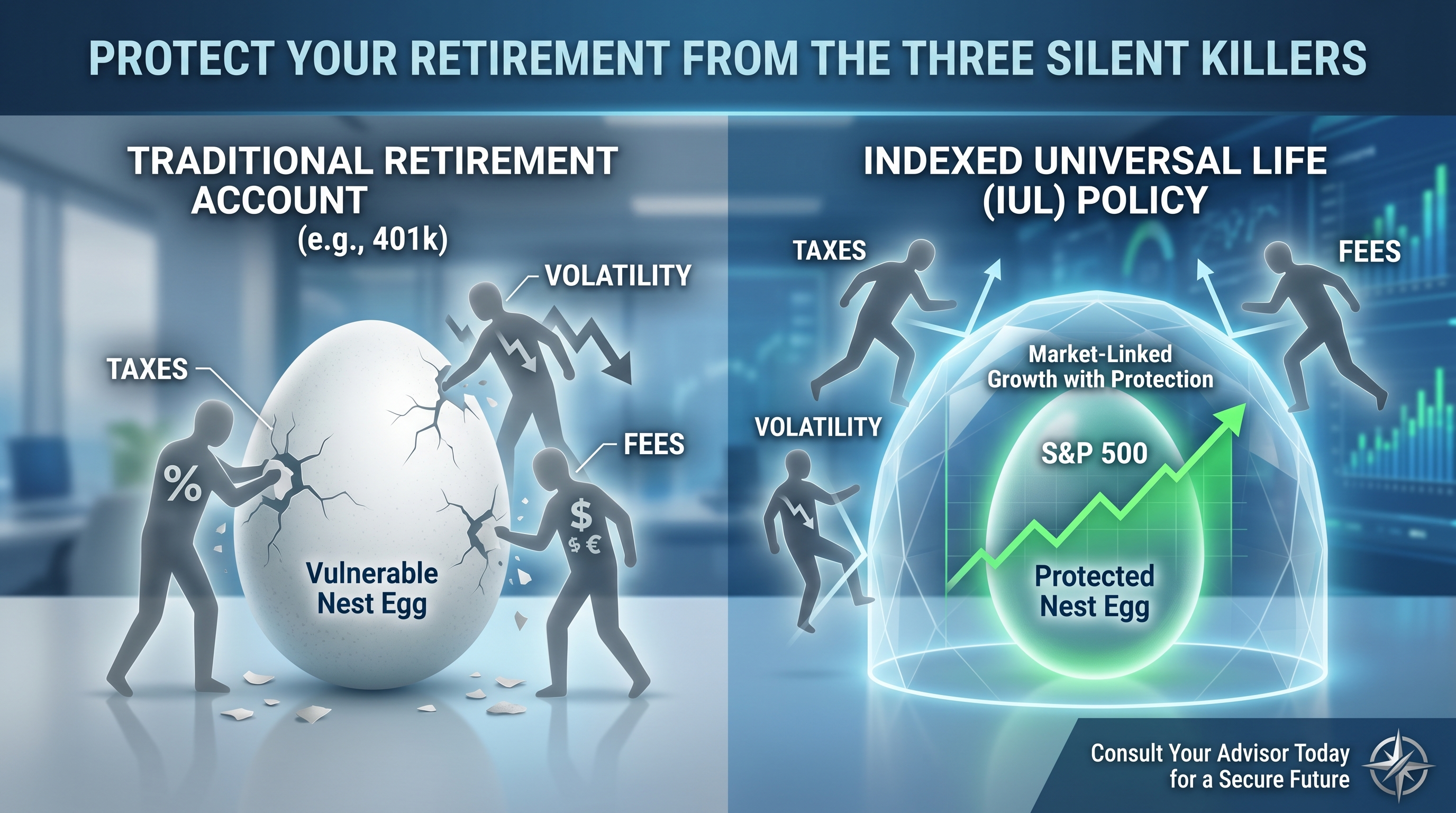

La crisis de los ingresos de jubilación no se trata solo de ahorrar lo suficiente, se trata de mantener lo que ha ahorrado. Los planes calificados tradicionales obligan a las Distribuciones Mínimas Requeridas a partir de los setenta y tres años, convirtiendo la riqueza en papel en ingresos imponibles, ya sea que necesite el efectivo o no. La volatilidad del mercado agrava el problema: una pérdida del 30% requiere una ganancia del 43% solo para alcanzar el punto de equilibrio, y la mayoría de los jubilados no pueden permitirse esperar años para la recuperación. Mientras tanto, las tarifas de administración drenan silenciosamente un 1-2% anual, reduciendo un posible ahorro para la jubilación de treinta años en cientos de miles a través de la erosión compuesta. Esta triple amenaza de impuestos, volatilidad y tarifas representa lo que llamamos los Tres Asesinos Silenciosos de la seguridad de la jubilación.

Las Estrategias de Índice construidas a través del Seguro de Vida Universal Indexado ofrecen un enfoque fundamentalmente diferente para la planificación de ingresos de jubilación. Al participar en el crecimiento del índice S&P 500 mientras se mantiene un piso contractual de pérdida cero, estas estrategias crean flujos de ingresos libres de impuestos sin Distribuciones Mínimas Requeridas, exposición a sucesiones o liquidación forzada durante las recesiones del mercado. Como corredor independiente con acceso a más de setenta y cinco asociaciones con aseguradoras, hemos visto de primera mano cómo las Estrategias de Índice correctamente estructuradas pueden cerrar la brecha de jubilación entre lo que prometen las cuentas tradicionales y lo que realmente ofrecen después de impuestos y correcciones del mercado. Este artículo examina exactamente cómo las Estrategias de Índice crean ingresos de jubilación libres de impuestos, comparándolas directamente con los planes calificados tradicionales y explicando la mecánica, los beneficios, las limitaciones y el marco de implementación.

¿Cómo Generan las Estrategias de Índice Ingresos de Jubilación Libres de Impuestos?

Las Estrategias de Índice generan ingresos de jubilación libres de impuestos a través de préstamos de póliza contra el valor en efectivo acumulado en lugar de distribuciones gravables. Cuando se estructuran correctamente como Seguro de Vida Universal Indexado, las primas pagadas por encima del costo del beneficio por fallecimiento se acumulan en una cuenta de valor en efectivo que sigue el rendimiento del índice de mercado, típicamente el S&P 500, hasta una tasa máxima mientras que un piso contractual previene pérdidas durante los mercados a la baja. Este valor en efectivo acumulado crece con impuestos diferidos y, lo que es más importante, se puede acceder a él completamente libre de impuestos a través de préstamos de póliza que no desencadenan el reconocimiento de ingresos ni eventos fiscales. A diferencia de los retiros de 401(k) o las distribuciones de IRA que se suman a su ingreso bruto ajustado y potencialmente lo empujan a tramos impositivos más altos, los préstamos de póliza permanecen invisibles para el IRS.

La mecánica funciona a través de lo que se llama el mecanismo de reinicio anual. Cada año, cualquier ganancia del índice se bloquea en el valor en efectivo de su póliza, estableciendo un nuevo piso protegido para el año siguiente. Si el S&P 500 gana un doce por ciento y su tasa límite es del diez por ciento, usted captura la ganancia completa del diez por ciento, y esa ganancia nunca podrá ser eliminada por futuras pérdidas del mercado. El aniversario de su póliza asegura el crecimiento, restableciendo su piso al nuevo monto más alto. Esto crea una capitalización protegida donde las ganancias se acumulan sobre las ganancias sin erosión por las correcciones del mercado. Durante veinte a treinta años, este mecanismo de protección puede superar significativamente a las cuentas expuestas a la volatilidad total del mercado, a pesar de la limitación de la tasa límite, porque nunca pierde terreno y, por lo tanto, capitaliza desde una base consistentemente más alta.

Cuando esté listo para acceder a los ingresos durante la jubilación, solicita préstamos de la póliza contra el valor en efectivo acumulado. Estos préstamos no son hechos imponibles porque el IRS los trata como deuda, no como ingresos. Esencialmente, está prestando su propio dinero utilizando la póliza como garantía. La mayoría de las compañías cobran tasas de préstamo competitivas entre el cuatro y el seis por ciento, pero su valor en efectivo típicamente continúa ganando créditos de índice incluso sobre el monto prestado a través de provisiones de préstamos participantes o estructuras de préstamos compensatorios. El préstamo no necesita ser reembolsado durante su vida; simplemente se deduce del beneficio por fallecimiento cuando fallece, y el beneficio por fallecimiento restante pasa libre de impuestos sobre la renta a sus beneficiarios. Esta estructura crea una triple ventaja fiscal: acumulación con impuestos diferidos, acceso libre de impuestos y transferencia de legado libre de impuestos.

Este enfoque satisface el "cubo" exento de impuestos del Marco de los Tres Cubos Fiscales. La mayoría de los estadounidenses se concentran en exceso en el "cubo" con impuestos diferidos (401k, IRA tradicional) donde cada dólar retirado crea ingresos imponibles. Algunos asignan al "cubo" imponible (cuentas de corretaje, ahorros) donde las ganancias y dividendos enfrentan impuestos anuales. Muy pocos maximizan el "cubo" exento de impuestos donde residen las Estrategias de Índices, las Roth IRA y ciertos bonos municipales. Recomendamos la diversificación de los ingresos de jubilación en los tres "cubos" para mantener la flexibilidad, pero el "cubo" exento de impuestos a menudo proporciona las tasas de retiro sostenibles más altas porque no se ve erosionado por la obligación fiscal o los mandatos de Distribución Mínima Requerida que fuerzan los retiros durante condiciones de mercado desfavorables.

¿Cuál es el marco de la Estrategia S&P 500 vs. Índice?

El S&P 500 ha ofrecido históricamente sólidos rendimientos a largo plazo —un promedio de aproximadamente diez por ciento anual durante los últimos setenta años— pero con una exposición total a pérdidas de mercado que pueden superar el treinta al cuarenta por ciento durante las recesiones y correcciones. Los inversores tradicionales en acciones experimentan estas pérdidas directamente: sus valores de cuenta caen y deben mantener la inversión durante la caída o vender con pérdidas. La recuperación de pérdidas significativas requiere ganancias desproporcionadas. Una pérdida del treinta por ciento necesita una ganancia del cuarenta y tres por ciento solo para volver al punto de equilibrio. Una pérdida del cincuenta por ciento requiere una ganancia del cien por ciento para la recuperación. Durante estos períodos de recuperación, los inversores tradicionales soportan años de rendimientos reales estancados y pueden perder necesidades de ingresos que los obligan a vender activos deprimidos.

Las Estrategias de Índice siguen el rendimiento del S&P 500 hasta una tasa máxima contractual, que normalmente oscila entre el nueve y el doce por ciento, dependiendo de la compañía y el entorno de tasas de interés actual, mientras que un piso garantizado asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento hasta su límite. Está totalmente protegido de la pérdida. Si el S&P 500 gana un quince por ciento, usted podría capturar un diez por ciento según su límite. Si el S&P 500 cae un treinta por ciento al año siguiente, usted captura un cero por ciento, no un treinta negativo. A esto lo llamamos Cero es su Héroe: su peor año siempre es cero, nunca negativo, lo que cambia fundamentalmente las matemáticas del crecimiento compuesto en horizontes temporales de varias décadas.

La ventaja matemática se hace evidente al comparar el riesgo de secuencia de rendimientos. Consideremos dos inversores, cada uno comenzando con cien mil dólares durante un período de diez años en el que el S&P 500 experimenta tanto ganancias como una corrección severa. El inversor tradicional del S&P 500 captura todo el alza pero también toda la baja: Año 1 (+12%), Año 2 (+8%), Año 3 (-35%), Año 4 (+25%), y así sucesivamente. Después de la pérdida del treinta y cinco por ciento en el Año 3, la cuenta de este inversor cae a aproximadamente ochenta y un mil dólares y requiere años para recuperarse. El inversor de la Estrategia de Índice con un límite del diez por ciento captura Año 1 (+10%), Año 2 (+8%), Año 3 (0%), Año 4 (+10%). Para el Año 3, el inversor de la Estrategia de Índice mantiene aproximadamente ciento diecinueve mil dólares, sin experimentar la devastadora caída. Durante toda la década, a pesar de ceder parte del alza a través del límite, el inversor de la Estrategia de Índice a menudo termina con resultados comparables o superiores porque nunca tuvo que recuperarse de grandes pérdidas.

Este marco no sugiere que las Estrategias de Índice superarán al S&P 500 en todos los escenarios; durante mercados alcistas prolongados con correcciones mínimas, la inversión directa en el S&P 500 puede producir rendimientos absolutos más altos. Pero para la planificación de ingresos de jubilación, la consistencia importa más que el rendimiento máximo. Los jubilados no pueden permitirse caídas del treinta al cincuenta por ciento cuando están percibiendo ingresos. Una corrección del mercado durante la fase de retiro puede perjudicar permanentemente una cartera a través del riesgo de secuencia de retornos, donde las pérdidas tempranas agotan el capital y dejan activos insuficientes para recuperarse. Las Estrategias de Índice eliminan este riesgo por completo al garantizar que cero sea siempre su piso. Usted participa en el crecimiento del mercado en los años buenos y evita las pérdidas del mercado en los años malos, capitalizando desde una base protegida y manteniendo un valor colateral estable para préstamos de póliza libres de impuestos durante toda la jubilación.

¿Cómo se Comparan las Estrategias de Índice con los Planes 401(k) para un Ingreso de Jubilación?

Los planes 401(k) tradicionales ofrecen una valiosa igualación del empleador y límites de contribución altos (hasta veintitrés mil dólares anuales para menores de cincuenta años), pero vienen con importantes limitaciones estructurales que erosionan los ingresos de jubilación. Cada dólar retirado de un 401(k) tradicional se suma a su ingreso imponible a su tasa de impuesto sobre la renta ordinaria, que para la mayoría de los jubilados oscila entre el doce y el treinta y dos por ciento a nivel federal, más los impuestos estatales en jurisdicciones con impuestos más altos. Las Distribuciones Mínimas Requeridas (RMD) exigidas por el IRS obligan a los retiros a partir de los setenta y tres años, independientemente de si necesita los ingresos, lo que potencialmente lo empuja a tramos impositivos más altos y aumenta los recargos de las primas de Medicare a través de los Montos de Ajuste Mensual Relacionados con los Ingresos (IRMAA). Finalmente, los activos del 401(k) reciben una exposición total a la volatilidad del mercado: su cuenta cae cuando los mercados se corrigen, lo que potencialmente lo obliga a liquidar activos devaluados para cubrir sus necesidades de ingresos.

Las Estrategias de Índice a través del Seguro de Vida Universal Indexado no requieren distribuciones obligatorias a ninguna edad. Usted controla cuándo, cuánto y si desea acceder a su valor en efectivo a través de préstamos de póliza. Esta flexibilidad le permite administrar los ingresos gravables estratégicamente, obteniendo distribuciones mayores en años de bajos ingresos y minimizando los retiros en años de altos ingresos, algo imposible con los mandatos de RMD. Los préstamos de póliza no aparecen en su declaración de impuestos en absoluto, lo que significa que no afectan su ingreso bruto ajustado, su umbral de impuestos del Seguro Social o sus primas de Medicare. Para los jubilados de alto patrimonio neto y los profesionales en estados como California, Nueva York o Nueva Jersey, donde las tasas marginales combinadas federal y estatal pueden superar el cuarenta y cinco por ciento, esta ventaja de acceso libre de impuestos se acumula drásticamente durante un período de jubilación de veinte a treinta años.

La diferencia en la protección contra la volatilidad se vuelve crítica durante la jubilación. Hemos trabajado con clientes que se jubilaron en 2008 justo cuando el S&P 500 cayó un treinta y siete por ciento. Aquellos que dependían exclusivamente de los activos de su 401(k) se enfrentaron a una elección devastadora: liquidar acciones deprimidas para cubrir sus necesidades de ingresos, consolidando pérdidas de forma permanente, o reducir drásticamente su nivel de vida hasta que los mercados se recuperaran. Ninguna opción era aceptable. Los clientes con fundamentos de Estrategia de Índice mantuvieron su valor en efectivo por completo, capturando un cero por ciento para ese año de póliza en lugar de un treinta y siete negativo, y continuaron tomando préstamos de póliza libres de impuestos a niveles anteriores a la corrección porque el valor de su garantía nunca disminuyó. Cuando los mercados se recuperaron en los tres años siguientes, los valores en efectivo de sus pólizas capturaron el alza a través de créditos de reinicio anuales, mientras que sus contrapartes del 401(k) todavía se estaban recuperando de las pérdidas realizadas.

Desde una perspectiva de tarifas, los planes 401(k) a menudo conllevan costos ocultos, incluidos los gastos de los fondos mutuos subyacentes (típicamente del 0,5% al 1,5%), tarifas administrativas y, a veces, tarifas de administración de asesores que se acumulan hasta un dos por ciento o más anualmente. Durante treinta y cinco años, estas tarifas pueden reducir el saldo final de su cuenta en un treinta o cuarenta por ciento a través de la erosión compuesta: la diferencia entre jubilarse con un millón de dólares o seiscientos cincuenta mil. Las Estrategias de Índice tienen costos de seguro, incluidos cargos de mortalidad y tarifas administrativas, pero las aseguradoras los incluyen en la estructura de límite y piso. Su tasa acreditada ya refleja todos los costos, lo que crea transparencia. Más importante aún, la protección del beneficio por fallecimiento significa que, incluso si fallece antes de lo esperado, sus beneficiarios reciben un beneficio por fallecimiento libre de impuestos que, por lo general, excede con creces sus contribuciones de prima, lo que proporciona una protección a la baja que las cuentas 401(k) no pueden igualar.

¿Cuáles son los límites de contribución y los requisitos de financiación?

A diferencia de los planes de jubilación calificados con límites de contribución impuestos por el gobierno, las Estrategias de Índice no tienen límites de contribución anuales, pero sí tienen pautas estructurales para mantener el estatus de ventaja fiscal. El IRS exige que las pólizas de Seguro de Vida Universal Indexado sigan siendo principalmente contratos de seguro en lugar de vehículos de inversión, lo que significa que el beneficio por fallecimiento debe permanecer proporcional a la acumulación de valor en efectivo. Esta relación se define por las reglas del Contrato de Dotación Modificado (MEC) que establecen los niveles máximos de financiación de primas en relación con el beneficio por fallecimiento. La financiación por debajo del límite del MEC asegura que su póliza mantenga el acceso a préstamos libres de impuestos; exceder el límite del MEC convierte la póliza a estatus de MEC, donde los préstamos se convierten en eventos imponibles similares a los retiros de anualidades.

Para la mayoría de las Estrategias de Índice correctamente diseñadas y enfocadas en la jubilación, estructuramos los niveles de prima en aproximadamente ochenta a noventa por ciento del límite de MEC, maximizando la acumulación de efectivo mientras mantenemos un margen de seguridad. Esto típicamente permite contribuciones significativamente más altas que los límites de los planes calificados, especialmente para profesionales y propietarios de negocios de altos ingresos que han agotado las opciones de 401(k) e IRA. Un profesional de cuarenta y cinco años podría financiar entre cincuenta y setenta y cinco mil dólares anuales en una Estrategia de Índice, tres veces el límite de 401(k), manteniendo un crecimiento y acceso totalmente libres de impuestos. Esto hace que las Estrategias de Índice sean particularmente poderosas para aquellos con un flujo de efectivo sustancial que han agotado los vehículos de jubilación tradicionales o para los propietarios de negocios que construyen estrategias de salida e ingresos de jubilación suplementarios fuera de los planes patrocinados por la empresa.

La flexibilidad de financiación representa otra ventaja. Si bien las primas anuales constantes optimizan los resultados a largo plazo, la mayoría de las pólizas de la Estrategia de Índice permiten programas de primas flexibles dentro de las pautas del MEC. Puede aumentar las primas durante los años de altos ingresos, reducirlas durante las recesiones comerciales o incluso omitir años por completo mientras mantiene la cobertura a través del valor en efectivo acumulado. Esta flexibilidad resulta invaluable para emprendedores, profesionales con salarios basados en comisiones y cualquier persona con ingresos variables. Compare esto con las contribuciones 401(k) que requieren ingresos salariales W-2 y operan en ciclos anuales rígidos, o con las contribuciones Roth IRA limitadas a siete mil dólares anuales con estrictos umbrales de eliminación gradual de ingresos que descalifican por completo a los que tienen altos ingresos.

El cronograma de financiación también difiere significativamente de las cuentas de jubilación tradicionales. La mayoría de las estrategias de planes calificados asumen treinta y cinco a cuarenta años de acumulación desde los veinticinco o treinta hasta los sesenta y cinco años. Las Estrategias de Índice pueden implementarse mucho más tarde (hemos diseñado estrategias efectivas para clientes en sus cincuenta e incluso sesenta y tantos), porque el beneficio por fallecimiento proporciona protección a la baja independientemente del período de acumulación. Si financia una póliza durante diez años y fallece en el duodécimo año, sus beneficiarios reciben el beneficio por fallecimiento completo libre de impuestos, típicamente superando las primas totales en múltiplos. Esta ventaja mortal hace que las Estrategias de Índice sean viables incluso con plazos reducidos, aunque los períodos de financiación más largos obviamente producen valores en efectivo más altos y un mayor potencial de ingresos de jubilación libres de impuestos. Para un diseño óptimo de ingresos de jubilación, generalmente recomendamos comenzar las Estrategias de Índice entre los treinta y los primeros cincuenta años, lo que permite quince a treinta años de acumulación antes de que comiencen las necesidades de ingresos de jubilación.

¿Cómo Beneficia el Modelo de Corredor Independiente a su Estrategia?

Como corredor independiente con asociaciones en más de setenta y cinco aseguradoras, trabajamos exclusivamente en el mejor interés del cliente sin obligaciones contractuales con ninguna compañía de seguros, banco o institución de Wall Street. Esta independencia cambia fundamentalmente la relación de asesoramiento. Los agentes cautivos que representan a una sola aseguradora solo pueden ofrecer los productos de su compañía, independientemente de si esos productos se ajustan mejor a su situación específica. Incluso los agentes multilínea suelen tener cuotas de producción y estructuras de comisiones preferenciales que crean sutiles conflictos de interés hacia ciertas aseguradoras. Nuestra estructura independiente elimina por completo estos conflictos: evaluamos sus objetivos, tolerancia al riesgo, situación fiscal y cronograma, luego accedemos a todo el mercado para identificar qué aseguradoras y productos optimizan su resultado específico.

Esto es de enorme importancia en el ámbito de las Estrategias de Índice porque el rendimiento de las aseguradoras, las tasas máximas, las tasas de participación y los métodos de acreditación varían significativamente. Una aseguradora podría ofrecer tasas máximas superiores pero una menor participación en ciertas condiciones del mercado. Otra podría proporcionar mejores condiciones de préstamo o una suscripción más favorable para clientes con antecedentes de salud específicos. Algunas aseguradoras sobresalen en cláusulas adicionales de ingresos y beneficios de retiro garantizados, mientras que otras optimizan la acumulación pura de efectivo. Sin acceso a todo el mercado, podría recibir una buena solución cuando existe una solución óptima con otra aseguradora. Hemos visto casos en los que la diferencia entre las estructuras de tasas máximas de dos aseguradoras produjo ciento cincuenta mil dólares adicionales en valor en efectivo durante un período de veinticinco años, dinero que se perdió simplemente porque el asesor carecía de acceso o incentivo para buscar más allá de sus relaciones con las aseguradoras preferidas.

El modelo de corredor independiente también se alinea con el marco de la banca minorista frente a la mayorista que enseñamos a los clientes. Wall Street opera con precios minoristas: vende fondos mutuos, anualidades y productos de seguros empaquetados con comisiones y tarifas implícitas que generan márgenes de beneficio de siete cifras para las instituciones. Como corredor independiente, accedemos a estructuras de precios mayoristas al comparar las aseguradoras de manera competitiva, eliminando capas redundantes y estructurando las pólizas para una máxima eficiencia. Esto no significa que nuestros servicios sean gratuitos (los productos de seguro pagan comisiones a los asesores, ya sean cautivos o independientes), pero significa que esas comisiones provienen de las aseguradoras en escenarios de licitación competitiva en lugar de márgenes minoristas inflados. El resultado son mejores tasas máximas, menores costos internos y una mayor acumulación neta de valor en efectivo para pagos de primas idénticos.

Nuestra independencia también proporciona ventajas de continuidad y flexibilidad. Si una aseguradora cambia sus métodos de acreditación, reduce significativamente las tasas máximas o experimenta cambios en la calificación de solidez financiera, podemos recomendar ajustes de póliza, intercambios parciales a aseguradoras con mejor rendimiento o reequilibrios estratégicos en múltiples pólizas con diferentes aseguradoras. Los agentes cautivos no pueden ofrecer estas opciones, están obligados a defender los cambios de su compañía sin importar el impacto en el cliente. Hemos ayudado a clientes a lo largo de los años a navegar transiciones de aseguradoras, optimizar la suscripción en múltiples solicitudes y construir fundamentos diversificados de Estrategias de Índice en tres o cuatro aseguradoras de primera categoría para eliminar el riesgo de concentración en una sola aseguradora. Este enfoque de calidad institucional para la planificación de seguros simplemente no está disponible a través de los canales de distribución cautivos, lo que brinda a nuestros clientes ventajas estructurales significativas a largo plazo en seguridad de ingresos de jubilación y eficiencia fiscal.

¿Cuáles son los principales riesgos y limitaciones a considerar?

Las Estrategias de Índice proporcionan poderosos beneficios para los ingresos de jubilación libres de impuestos, pero no son universalmente apropiadas para todas las situaciones y conllevan importantes limitaciones y consideraciones. Primero, son compromisos a largo plazo, que generalmente requieren un mínimo de diez a quince años para optimizar la relación valor en efectivo-prima y recuperar los costos iniciales de la póliza. Rendirse a una Estrategia de Índice en los primeros cinco a siete años generalmente produce cargos por rescate y resulta en valores en efectivo por debajo de las primas totales pagadas. A diferencia de las cuentas de ahorro líquidas o incluso las cuentas de corretaje, el acceso anticipado al valor en efectivo de la Estrategia de Índice puede ser costoso. Esto hace que las Estrategias de Índice sean inapropiadas para fondos de emergencia o metas a corto plazo. Son herramientas de planificación de jubilación y legados, no soluciones de liquidez.

Segundo, las tasas máximas limitan su participación al alza. Durante mercados alcistas prolongados donde el S&P 500 produce rendimientos anuales consistentes del quince al veinticinco por ciento (como el período 2013-2021), los inversores directos en acciones capturan las ganancias completas, mientras que los titulares de Estrategias de Índice están limitados al nueve o doce por ciento. Durante ciertos períodos de medición, esta pérdida de potencial alcista puede ser sustancial. La protección de piso cero proporciona un valor enorme durante las correcciones y períodos volátiles, pero durante ciclos de crecimiento sostenidos, usted deja ganancias sobre la mesa. Si esta compensación es ventajosa depende de su tolerancia al riesgo específica, su horizonte temporal y su estructura financiera general. Para inversores cómodos con la volatilidad y centrados puramente en la acumulación de riqueza en lugar de la protección de riqueza, la inversión directa en el S&P 500 a través de fondos indexados de bajo costo podría producir mayores rendimientos a largo plazo a pesar de las caídas periódicas. Las Estrategias de Índice optimizan la protección y la consistencia de los ingresos libres de impuestos, no los rendimientos absolutos máximos.

Tercero, los préstamos de póliza conllevan costos. Aunque los préstamos en sí no son gravables, las aseguradoras cobran intereses sobre los préstamos, típicamente del cuatro al seis por ciento anual. Muchas pólizas ofrecen disposiciones de préstamos participantes donde el valor en efectivo prestado continúa ganando créditos indexados, y algunas aseguradoras ofrecen estructuras de préstamos compensatorios donde la tasa de interés del préstamo es igual o casi igual a la tasa acreditada en los valores prestados, creando un costo neto mínimo. Pero estas disposiciones varían según la aseguradora y no son universales. En algunas estructuras de póliza, particularmente si se endeuda mucho durante años de bajos créditos, los intereses del préstamo pueden acumularse y erosionar gradualmente su beneficio por fallecimiento con el tiempo. El monitoreo adecuado de la póliza y la gestión estratégica de los préstamos son esenciales para prevenir escenarios de colapso del préstamo donde los intereses acumulados del préstamo exceden el valor de la póliza, lo que desencadena la caducidad de la póliza y potencialmente crea un evento imponible masivo sobre todo el valor en efectivo previamente accedido.

Cuarto, la estrategia requiere un beneficio por fallecimiento adecuado para mantener la estructura del seguro. Si subfinancia la póliza o realiza préstamos demasiado agresivos al principio, es posible que deba agregar primas más adelante para mantener la póliza en vigor. Esto difiere de un 401(k) donde las contribuciones son opcionales y la cuenta simplemente refleja los valores invertidos. Una Estrategia de Índice es una obligación contractual; mantenerla requiere una financiación suficiente por adelantado o una flexibilidad de prima continua. Generalmente diseñamos pólizas con flexibilidad de prima y las sometemos a pruebas de estrés en varios escenarios de mercado para asegurar que sigan siendo viables incluso con supuestos de acreditación conservadores, pero esto requiere experiencia profesional en diseño. Las pólizas mal diseñadas por asesores inexpertos o agentes cautivos que intentan minimizar la prima pueden crear futuras crisis de financiación que comprometan toda la estrategia.

Finalmente, las Estrategias de Índice no eliminan la necesidad de diversificación. Deben complementar, no reemplazar, otros vehículos de jubilación. Generalmente recomendamos las Estrategias de Índice como parte de un enfoque de los Tres Cubos Fiscales: mantenga su 401(k) para la igualación del empleador y los beneficios de aplazamiento de impuestos, financie cuentas Roth si es elegible y agregue las Estrategias de Índice como base de ingresos libres de impuestos. Esta diversificación proporciona flexibilidad de retiro, oportunidades de planificación de conversión Roth y una exposición equilibrada a los tratamientos fiscales. Ningún vehículo único optimiza todos los objetivos, por lo que la planificación integral a través de múltiples estrategias generalmente produce resultados superiores a lo largo de la vida en comparación con la concentración en un solo enfoque, independientemente de lo poderosa que pueda ser esa estrategia individual.

S&P 500 vs Estrategia de Índice: Participación Protegida

El S&P 500 ha ofrecido históricamente sólidos rendimientos a largo plazo, pero con exposición total a pérdidas de mercado que pueden superar el treinta al cuarenta por ciento durante las crisis económicas. Las Estrategias de Índice siguen el rendimiento del S&P 500 hasta una tasa máxima contractual, mientras que un piso garantizado asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento. Está protegido de la pérdida. Ancla que Cero es Su Héroe.

Si el S&P 500 cae un treinta por ciento, un inversor tradicional pierde el treinta por ciento del valor de su cuenta y necesita una ganancia del cuarenta y tres por ciento solo para alcanzar el punto de equilibrio, una recuperación que históricamente puede tardar de cinco a siete años. Un inversor en una Estrategia de Índice pierde cero por ciento y captura la próxima recuperación del mercado desde su base principal completa, capitalizando desde una base protegida. Durante los plazos de ingresos de jubilación de veinte a treinta años, este mecanismo de protección puede producir resultados comparables o superiores a pesar de la limitación de la tasa máxima, porque nunca experimenta las devastadoras caídas que afectan permanentemente los valores de la cartera durante los años críticos de ingresos de jubilación cuando está realizando retiros simultáneamente.

Esto es particularmente poderoso para la planificación de ingresos de jubilación, donde el riesgo de secuencia de rendimientos, el orden en que ocurren los rendimientos, puede determinar el éxito o el fracaso de la sostenibilidad de su jubilación. Las pérdidas tempranas durante los años de retiro de la jubilación agotan el capital y dejan activos insuficientes para participar en las eventuales recuperaciones. Las Estrategias de Índice eliminan este riesgo al garantizar que su valor en efectivo nunca disminuya debido a las correcciones del mercado, proporcionando una garantía estable para préstamos de póliza libres de impuestos, independientemente de las condiciones generales del mercado. Usted mantiene un acceso constante a los ingresos mientras su capital permanece protegido y posicionado para capturar el próximo avance del mercado a través de la acreditación de reinicio anual.

Acerca de Steven Rosenberg y Everence Wealth

Steven Rosenberg es el Fundador y Estratega Principal de Riqueza en Everence Wealth, una firma financiera independiente con sede en San Francisco, especializada en planificación de ingresos de jubilación con eficiencia fiscal a través de Estrategias de Índice. Como corredor independiente con asociaciones en más de setenta y cinco aseguradoras, Steven atiende a familias, propietarios de negocios y profesionales en los cincuenta estados que buscan construir un ingreso de jubilación sostenible y libre de impuestos mientras protegen su riqueza de la volatilidad del mercado y la tributación excesiva. A diferencia de los agentes cautivos que representan a una sola compañía de seguros o los asesores vinculados a instituciones de Wall Street, Steven opera exclusivamente en el mejor interés del cliente sin obligaciones contractuales con ninguna aseguradora, banco o fabricante de productos financieros. Esta independencia permite una evaluación integral del mercado para identificar soluciones óptimas en lugar de limitarse a menús de productos predeterminados.

La experiencia de Steven se centra en estrategias de construcción de riqueza indexadas que aplican el marco S&P 500 frente a la Estrategia de Índice, capturando el alza del mercado a través de la participación en índices mientras se protege contractualmente el capital con pisos de pérdida cero. Su enfoque educativo se centra en exponer los Tres Asesinos Silenciosos de la riqueza para la jubilación: tarifas excesivas, volatilidad del mercado durante los años de ingresos y ineficiencia fiscal en la planificación de la distribución. Desarrolló el Marco de los Tres Cubos Fiscales para ayudar a los clientes a diversificarse entre fuentes de ingresos Gravables, con Impuestos Diferidos y Exentas de Impuestos, y enseña regularmente el principio "Cero es su Héroe" que demuestra cómo evitar pérdidas resulta más poderoso que capturar ganancias máximas durante períodos volátiles de acumulación y distribución. Como profesional de seguros con licencia y profunda experiencia en Seguros de Vida Universal Indexados, Anualidades Indexadas Fijas y diseño integral de ingresos de jubilación, Steven trabaja en colaboración con los contadores públicos y abogados de planificación patrimonial de sus clientes para integrar las Estrategias de Índice dentro de objetivos más amplios de gestión de patrimonio, minimización de impuestos y planificación de legados. Su compromiso con la transparencia, la precisión matemática y las relaciones a largo plazo con los clientes ha establecido a Everence Wealth como un recurso confiable para las familias que buscan orientación independiente y sin conflictos en una industria a menudo dominada por agendas de ventas institucionales y estructuras de compensación ocultas.

¿Listo para Construir su Estrategia de Ingresos de Jubilación Libres de Impuestos?

Si le preocupan las Distribuciones Mínimas Requeridas que fuerzan ingresos gravables que no necesita, le inquieta que la volatilidad del mercado erosione su capital de jubilación durante los años de retiro, o se siente frustrado por las tarifas que silenciosamente agotan sus cuentas calificadas, es hora de explorar si las Estrategias de Índice pertenecen a su base de ingresos de jubilación. Nuestra Evaluación de Necesidades Financieras examina su exposición fiscal actual en los tres cubos fiscales, somete a prueba su cartera contra el riesgo de secuencia de rendimientos, cuantifica el impacto compuesto de las tarifas durante su período de acumulación restante y modela cuánto ingreso libre de impuestos podría generar una Estrategia de Índice en función de su edad específica, perfil de salud y capacidad de prima. Este análisis integral suele revelar oportunidades para redirigir ahorros existentes, optimizar estructuras de primas en múltiples aseguradoras e integrar Estrategias de Índice con sus actuales cuentas 401(k), IRA y gravables para crear un plan de ingresos de jubilación diversificado y fiscalmente eficiente.

Como corredor independiente sin conflictos institucionales, le mostraremos exactamente qué compañías ofrecen las tasas máximas más competitivas, las tasas de participación y las provisiones de préstamos para su situación, y le explicaremos precisamente cómo el marco S&P 500 vs. Estrategia de Índice protege su patrimonio mientras mantiene el potencial de crecimiento. Ya sea que sea un profesional de altos ingresos que ha agotado las contribuciones del plan calificado, un propietario de negocio que construye ingresos de jubilación suplementarios fuera de su empresa, o un prejubilado que busca convertir una parte de los activos con impuestos diferidos en acceso a ingresos libres de impuestos, diseñaremos una estrategia adaptada a sus objetivos. Programe hoy su Evaluación confidencial de Necesidades Financieras y descubra cómo las Estrategias de Índice pueden ayudarlo a conservar más de lo que ha ganado, proteger su capital de las correcciones del mercado y construir ingresos sostenibles libres de impuestos que duren durante toda la jubilación.

Programe su Evaluación de Necesidades FinancierasEste contenido tiene fines educativos únicamente y no constituye asesoramiento financiero, fiscal o legal. El rendimiento de la Estrategia de Índice depende de la solidez financiera de la aseguradora, el diseño de la póliza, los niveles de financiación de las primas y las condiciones del mercado. Los préstamos de póliza reducen el beneficio por fallecimiento y pueden causar la caducidad de la póliza si no se gestionan correctamente. Consulte a un profesional de seguros con licencia y a un asesor fiscal antes de tomar cualquier decisión financiera. Los productos de seguros no están asegurados por la FDIC, no están garantizados por el banco y pueden perder valor.