El seguro de Vida Universal Indexada (IUL) es una póliza de seguro de vida permanente que vincula el crecimiento del valor en efectivo a un índice de mercado como el S&P 500, ofreciendo protección a la baja a través de un piso del cero por ciento mientras captura el potencial de crecimiento al alza hasta una tasa tope. En Everence Wealth, ayudamos a las familias a comprender cómo las Estrategias Indexadas ofrecen crecimiento vinculado al S&P 500 con protección de capital garantizada —lo que llamamos "Cero es tu Héroe"—, creando ingresos de jubilación exentos de impuestos sin el riesgo de volatilidad que conllevan las inversiones tradicionales.

La mayoría de los estadounidenses nunca ha oído hablar del seguro de Vida Universal Indexada, sin embargo, representa uno de los vehículos matemáticamente más eficientes para construir ingresos de jubilación exentos de impuestos mientras se mantiene una protección completa del capital. Mientras Wall Street promueve 401(k) volátiles e IRA con impuestos diferidos que exponen su jubilación a caídas del mercado y distribuciones obligatorias, las Estrategias Indexadas ofrecen un enfoque fundamentalmente diferente: capturar el crecimiento vinculado al mercado cuando el S&P 500 sube, no perder absolutamente nada cuando baja, y acceder a su valor en efectivo acumulado completamente libre de impuestos en la jubilación.

El desafío no es que estas estrategias no funcionen, es que la mayoría de los asesores financieros no pueden ofrecerlas. Los corredores empleados por bancos y casas de bolsa están restringidos a vender el menú limitado de productos de su empleador. Los corredores independientes como Everence Wealth, con acceso a más de 75 asociaciones con aseguradoras, pueden diseñar soluciones de Estrategia Indexada adaptadas específicamente a su cronograma de jubilación, situación fiscal y objetivos de legado. No trabajamos para compañías de seguros ni para firmas de Wall Street. Trabajamos exclusivamente en su mejor interés, estructurando estrategias que Wall Street no quiere que descubra porque eluden por completo el sistema basado en tarifas.

Esta guía completa explica exactamente qué es el seguro de Vida Universal Indexada, cómo funciona la mecánica de la protección de piso y techo, por qué es importante la comparación entre el S&P 500 y las Estrategias Indexadas, y cómo las familias utilizan estos vehículos para construir un flujo de efectivo exento de impuestos que no está sujeto a distribuciones mínimas requeridas, volatilidad del mercado o la destrucción compuesta de tarifas ocultas. Si está construyendo activos de jubilación en cuentas tradicionales sin comprender el marco de los Tres Compartimentos Fiscales, es probable que se esté preparando para una bomba de tiempo fiscal que detonará exactamente cuando más necesite su dinero.

¿Cómo Funciona Realmente el Seguro de Vida Universal Indexada?

El seguro de Vida Universal Indexada es un contrato de seguro de vida permanente que combina un beneficio por fallecimiento con una cuenta de acumulación de valor en efectivo vinculada al rendimiento de un índice de mercado, más comúnmente el S&P 500. A diferencia del seguro de vida a término, que vence después de un período determinado, las pólizas IUL permanecen vigentes durante toda su vida, siempre que se paguen las primas o exista suficiente valor en efectivo para cubrir los costos de la póliza. La característica definitoria que separa las Estrategias Indexadas de la vida entera tradicional o la vida universal variable es el mecanismo de acreditación del índice con protección de piso y techo incorporada.

Así es como funciona en la práctica. Cuando usted paga primas en una póliza IUL, una parte cubre el costo del seguro (cargos de mortalidad, tarifas administrativas y costos de los riders), mientras que el resto fluye a su cuenta de valor en efectivo. Este valor en efectivo se acredita luego en función del rendimiento de su índice elegido, típicamente el S&P 500, sujeto a dos parámetros críticos: un piso y un techo. El piso, generalmente establecido en cero por ciento, garantiza que nunca perderá capital debido a las caídas del mercado. El techo, que varía según la aseguradora y las condiciones del mercado, pero a menudo oscila entre el ocho y el doce por ciento, limita su participación al alza a cambio de esa protección a la baja.

Veamos un ejemplo concreto. Supongamos que el S&P 500 gana un quince por ciento en un año determinado, y su póliza tiene un límite del diez por ciento. Su valor en efectivo se acreditaría con una ganancia del diez por ciento, no el quince por ciento completo, pero sigue siendo un rendimiento sustancial con cero riesgo de mercado. Ahora imagine que al año siguiente el S&P 500 cae un treinta por ciento, como lo hizo en 2008 y nuevamente a principios de 2020. Un inversor bursátil tradicional pierde el treinta por ciento del valor de su cuenta y debe generar una ganancia del cuarenta y tres por ciento solo para recuperar lo invertido. ¿Su cuenta de Estrategia Indexada? Acredita cero por ciento. Usted no gana nada ese año, pero tampoco pierde un solo dólar. Mantiene su base principal completa y captura la próxima recuperación del mercado desde esa base protegida; esta es la esencia de "Cero es tu Héroe".

El mecanismo de reinicio anual es igualmente crítico. Cada año, en el aniversario de su póliza, sus ganancias se bloquean y se convierten en su nuevo piso protegido. Si su cuenta crece de cien mil dólares a ciento diez mil dólares debido a un crédito del diez por ciento, esos ciento diez mil se convierten en su nueva base garantizada. Incluso si el mercado colapsa al año siguiente, el valor de su cuenta no puede caer por debajo de los ciento diez mil. Este efecto de "cranking" crea un crecimiento compuesto sobre una base protegida, algo imposible de lograr con la exposición tradicional al mercado donde las ganancias anteriores siguen siendo vulnerables a futuras pérdidas.

Las pólizas IUL también ofrecen pagos de primas flexibles, a diferencia del seguro de vida entera tradicional con programas de primas rígidos. Puede aumentar las contribuciones durante los años de altos ingresos para maximizar la acumulación de valor en efectivo, reducir los pagos durante los períodos de escasez (siempre que el valor en efectivo suficiente cubra los costos de la póliza), o incluso omitir los pagos por completo si su valor en efectivo puede sostener la póliza. Esta flexibilidad hace que las Estrategias Indexadas sean particularmente atractivas para propietarios de negocios, profesionales comisionados y familias con flujos de ingresos variables que necesitan herramientas adaptables para la construcción de riqueza.

S&P 500 vs. Estrategia Indexada: Entendiendo la Participación Protegida

La pregunta más común que encontramos en Everence Wealth es sencilla: ¿por qué no invertiría directamente en el S&P 500 a través de un fondo indexado de bajo costo en lugar de aceptar un rendimiento limitado a través de una Estrategia Indexada? La respuesta reside en comprender la matemática de la recuperación de pérdidas y el daño compuesto que la volatilidad inflige en las carteras de jubilación, especialmente durante la década crítica inmediatamente anterior y posterior a la jubilación, lo que los investigadores financieros llaman la "ventana de riesgo de secuencia de rendimientos".

S&P 500 vs. Estrategia Indexada: Participación Protegida

El S&P 500 históricamente ha ofrecido sólidos rendimientos a largo plazo —aproximadamente diez por ciento anualizado durante el último siglo— pero con una exposición total a pérdidas de mercado que pueden devastar los planes de jubilación cuando ocurren en el momento equivocado. Las Estrategias Indexadas rastrean el rendimiento del S&P 500 hasta una tasa tope, mientras que un piso garantizado asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento. Está protegido de la pérdida.

Si el S&P 500 cae un treinta por ciento, un inversor tradicional pierde el treinta por ciento del valor de su cuenta y necesita una ganancia del cuarenta y tres por ciento solo para recuperar lo invertido, una realidad matemática que a menudo lleva años lograr. Un inversor de Estrategia Indexada pierde cero por ciento y captura la próxima recuperación del mercado desde su base de capital completa, componiendo desde una base protegida. Una pérdida del cincuenta por ciento del mercado requiere una ganancia del cien por ciento para recuperarse. Estos no son números abstractos; representan la diferencia entre una jubilación segura y quedarse sin dinero a los ochenta y dos años.

Consideremos dos inversores, ambos de cincuenta y cinco años con quinientos mil dólares, que planean jubilarse a los sesenta y cinco. El inversor A invierte todo en un fondo indexado del S&P 500. El inversor B estructura una Estrategia Indexada con un piso del cero por ciento y un techo del diez por ciento. Durante la próxima década, asumamos que el mercado ofrece tres años de quince por ciento de ganancias, dos años de ocho por ciento de ganancias, dos años de negativo cinco por ciento, un año de negativo doce por ciento, un año de negativo veinticinco por ciento y un año de doce por ciento, una secuencia realista que incorpora la volatilidad normal.

El inversor A experimenta la montaña rusa completa: enormes ganancias seguidas de pérdidas devastadoras que borran años de progreso. El saldo de su cuenta al jubilarse depende completamente de si los años negativos ocurrieron al principio o al final de la secuencia —riesgo de secuencia de rendimientos en acción. El inversor B captura los años positivos hasta su límite del diez por ciento (acreditando un diez por ciento en los años en que el mercado ganó quince o doce por ciento, un ocho por ciento cuando el mercado ganó ocho por ciento), pero acredita cero en todos los años negativos, nunca perdiendo capital. El inversor de Estrategia Indexada llega a la jubilación con una base protegida que se compuso sin interrupción, mientras que el resultado del inversor del S&P 500 varía enormemente basándose puramente en la sincronización de las caídas del mercado que no pudo controlar.

Esta protección se vuelve aún más valiosa al considerar los impuestos. Las inversiones directas en el S&P 500 en cuentas imponibles generan anualmente impuestos sobre las ganancias de capital, impuestos sobre dividendos y, en última instancia, impuestos sobre la renta ordinaria cuando se convierten en ingresos de jubilación a través de IRA o 401(k) tradicionales. Las Estrategias Indexadas acumulan valor en efectivo con un crecimiento con impuestos diferidos, y luego permiten el acceso libre de impuestos a través de préstamos de póliza en la jubilación, eludiendo por completo el sistema fiscal. Esto sitúa las Estrategias Indexadas en el compartimento exento de impuestos del marco de los Tres Compartimentos Fiscales, junto con las Roth IRA y los bonos municipales, pero sin límites de contribución, restricciones de ingresos o distribuciones mínimas obligatorias.

La contrapartida de esta protección es la tasa tope: se sacrifica un potencial de crecimiento ilimitado a cambio de eliminar todo riesgo a la baja. Para las familias que priorizan la seguridad de los ingresos de jubilación sobre la máxima acumulación de riqueza, particularmente aquellas a quince años de la jubilación, esta contrapartida tiene sentido matemático y emocional. No está buscando un "home run"; está buscando asegurarse de nunca quedarse fuera.

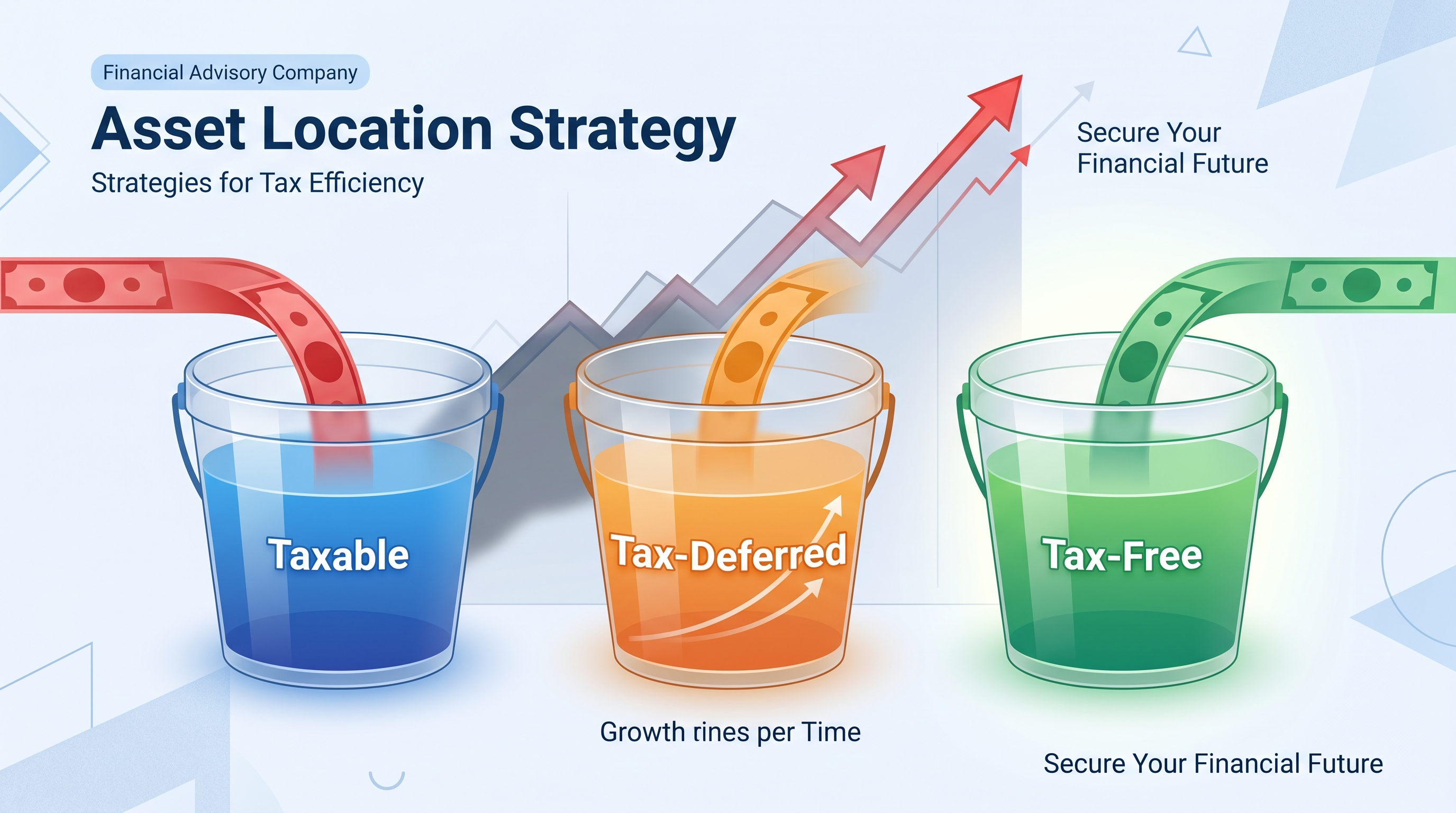

El Marco de los Tres Compartimentos Fiscales: Dónde Encajan las Estrategias Indexadas

En Everence Wealth, estructuramos cada plan integral de jubilación en torno al marco de los Tres Compartimentos Fiscales, un enfoque estratégico para diversificar no solo sus activos, sino también su exposición fiscal durante la jubilación. La mayoría de los estadounidenses concentran todos sus ahorros para la jubilación en un solo compartimento fiscal, creando una vulnerabilidad masiva que detona exactamente cuando comienzan los retiros. Comprender dónde encaja el seguro de Vida Universal Indexada dentro de este marco es esencial para construir un ingreso de jubilación verdaderamente eficiente desde el punto de vista fiscal.

El primer compartimento son sus cuentas imponibles: cuentas de corretaje individuales, cuentas de ahorro, certificados de depósito e inversiones no calificadas. Cada año, estas cuentas generan intereses, dividendos y ganancias de capital imponibles, ya sea que retire dinero o no. El arrastre fiscal continuo reduce significativamente su crecimiento compuesto durante treinta o treinta y cinco años. Utilizando la Regla del 72, incluso un arrastre fiscal anual del uno por ciento duplica el tiempo requerido para duplicar su dinero. Si está ganando el siete por ciento pero pagando el uno por ciento en impuestos anuales sobre el crecimiento, su rendimiento efectivo cae al seis por ciento, lo que extiende su tiempo de duplicación de 10.3 años a doce años. Durante una carrera de treinta y cinco años, esa diferencia se acumula en cientos de miles de dólares en riqueza perdida.

El segundo compartimento son las cuentas con impuestos diferidos: 401(k) tradicionales, IRA tradicionales, 403(b) y SEP IRA. Estos vehículos le otorgan una deducción fiscal inicial cuando contribuye, crecen sin impuestos anuales, pero luego gravan cada dólar que retira en la jubilación como ingresos ordinarios a las tasas que el Congreso decida imponer dentro de décadas. La trampa en la que caen la mayoría de los estadounidenses es acumular millones en estas cuentas sin considerar las consecuencias fiscales cuando comienzan las distribuciones mínimas requeridas (RMD) a los setenta y tres años. Cuando se ve obligado a retirar porcentajes crecientes cada año, sus ingresos imponibles aumentan, lo que provoca primas de Medicare más altas, aumenta la parte imponible de los beneficios del Seguro Social, lo que puede empujarlo a tramos impositivos más altos y reduce los ingresos netos que realmente conserva. Llamamos a estas cuentas "impuestos aplazados", no "impuestos diferidos", porque no ha eliminado la obligación fiscal, simplemente la ha pospuesto hasta un momento en que tiene menos control y el Congreso puede haber aumentado las tasas.

El tercer compartimento son las cuentas exentas de impuestos: Roth IRA, Roth 401(k), cuentas de ahorro para la salud (cuando se usan para gastos médicos calificados) y seguro de vida universal indexado correctamente estructurado. El dinero en estas cuentas crece sin impuestos anuales y se puede acceder a él en la jubilación completamente libre de impuestos. Este es el compartimento más poderoso para los ingresos de jubilación porque cada dólar que retira es un dólar que conserva: sin intervención del IRS, sin distribuciones obligatorias, sin impacto en la tributación del Seguro Social o las primas de Medicare. Las Estrategias Indexadas funcionan como una Roth IRA sin límites de contribución, restricciones de ingresos o períodos de espera obligatorios. Puede financiar una póliza IUL con cincuenta mil, cien mil o incluso varios cientos de miles de dólares anualmente (sujeto a las pautas del IRS para mantener el estado de ventaja fiscal), acumular valor en efectivo con impuestos diferidos y acceder a él libre de impuestos a través de préstamos de póliza a partir de los cincuenta años si está estructurado correctamente.

El objetivo estratégico es el equilibrio entre los tres compartimentos. Tener dinero en cuentas gravables proporciona liquidez y flexibilidad sin penalizaciones. Tener dinero en cuentas con impuestos diferidos captura las aportaciones del empleador y las deducciones iniciales. Pero tener una cantidad sustancial de dinero en cuentas libres de impuestos, particularmente en Estrategias Indexadas con protección de capital, le brinda la libertad de controlar su factura fiscal de jubilación, capear las caídas del mercado sin pánico y transmitir riqueza a los herederos sin generar grandes eventos imponibles. Las familias que concentran todo en cuentas con impuestos diferidos descubren demasiado tarde que han construido un plan de jubilación financiado con dólares posteriores a impuestos, a pesar de recibir deducciones iniciales, el IRS simplemente esperó pacientemente durante décadas para cobrar.

Cómo Funciona la Acumulación de Valor en Efectivo de las Estrategias Indexadas a lo Largo del Tiempo

Comprender la curva de acumulación a largo plazo de una Estrategia Indexada es esencial para establecer expectativas realistas y estructurar las pólizas correctamente. A diferencia de las cuentas de jubilación cualificadas en las que simplemente contribuye un porcentaje del salario cada año y espera un crecimiento compuesto, las pólizas IUL requieren un diseño estratégico, equilibrando los pagos de primas, los costos de la póliza, los niveles de beneficios por fallecimiento y las tasas de acreditación para maximizar el valor en efectivo manteniendo al mismo tiempo el estatus de ventaja fiscal según las normas del IRS.

En los primeros años de una póliza IUL, la acumulación de valor en efectivo parece lenta. Una parte significativa de su prima cubre los cargos de mortalidad (el costo del beneficio por fallecimiento), las tarifas administrativas, los cargos de prima y los cargos de los riders por cualquier beneficio adicional, como la exención por enfermedad crónica o discapacidad. Esta carga inicial de costos es una crítica legítima de los seguros de vida permanentes y la razón por la cual estas estrategias requieren un compromiso a largo plazo, típicamente de quince a veinte años como mínimo para realizar su valor completo. Si usted rescinde una póliza en los años tres o cuatro, es probable que reciba menos valor en efectivo que las primas totales pagadas debido a estos costos iniciales.

Sin embargo, a medida que avanza entre los años siete y quince, la curva de acumulación se acelera drásticamente. Sus costos de mortalidad se mantienen relativamente estables o aumentan lentamente si compró la póliza a una edad más temprana, mientras que su base de valor en efectivo crece cada año, generando mayores créditos de índice incluso a la misma tasa porcentual. Este es el crecimiento compuesto trabajando a su favor sobre una base protegida. Los mecanismos de reinicio anual bloquean las ganancias, creando un piso ascendente que protege valores de cuenta cada vez mayores de las caídas del mercado. Para el décimo año, su valor en efectivo puede exceder las primas totales pagadas en un veinte o treinta por ciento, dependiendo del rendimiento del índice, y a partir de ese momento la brecha se amplía exponencialmente.

Los años quince a treinta representan la fase de acumulación máxima donde las Estrategias Indexadas demuestran verdaderamente su valor. Su valor en efectivo se ha compuesto durante más de una década sin pérdidas, los costos de su póliza se han estabilizado y su cuenta continúa capturando ganancias vinculadas al mercado mientras evita todas las pérdidas vinculadas al mercado. En esta etapa, muchas familias comienzan a tomar préstamos de póliza libres de impuestos para complementar los ingresos de jubilación, financiar los gastos universitarios o cubrir necesidades financieras inesperadas, todo sin crear eventos imponibles ni activar penalizaciones por retiro anticipado. El valor en efectivo restante continúa creciendo incluso mientras usted accede a los fondos, ya que los préstamos de póliza en realidad no retiran dinero de su valor en efectivo; son préstamos de la cuenta general de la compañía de seguros garantizados por el valor en efectivo de su póliza.

Este mecanismo de préstamo es fundamental de entender y representa una de las características más potentes de las Estrategias Indexadas. Cuando necesita ingresos, no renuncia al valor en efectivo, pide un préstamo contra él. La compañía de seguros cobra intereses por el préstamo (a menudo del cinco al seis por ciento anual), pero su valor en efectivo completo permanece en la póliza y sigue recibiendo créditos de índice. Si su póliza acredita el ocho por ciento y usted está pagando un cinco por ciento de interés por el préstamo, está experimentando un arbitraje positivo del tres por ciento sobre los fondos prestados, generando ingresos por diferenciales sobre dinero que está utilizando activamente. Estos préstamos nunca requieren reembolso durante su vida. Cuando fallece, la compañía de seguros deduce los préstamos pendientes más los intereses acumulados del beneficio por fallecimiento y paga el resto a sus beneficiarios libre de impuestos sobre la renta. De hecho, ha convertido su valor en efectivo en ingresos de jubilación sin desencadenar nunca un evento imponible.

Estructurada correctamente, una Estrategia Indexada puede proporcionar de treinta a cuarenta años de ingresos suplementarios de jubilación libres de impuestos a partir de los sesenta años, mantener un beneficio por fallecimiento para proteger a su cónyuge y herederos, y lograr todo esto sin exposición a caídas del mercado de valores, distribuciones mínimas requeridas o el riesgo de secuencia de rendimientos que destruye las cuentas de jubilación invertidas tradicionalmente. Esto no es un esquema para hacerse rico rápidamente; es un enfoque metódico y matemáticamente sólido para construir un flujo de efectivo de jubilación garantizado que los bancos, las casas de bolsa y las firmas de Wall Street no pueden replicar con sus productos de inversión basados en tarifas.

¿Quién Debería Considerar el Seguro de Vida Universal Indexada?

Las Estrategias Indexadas no son apropiadas para todos, y en Everence Wealth somos explícitos al respecto. Estos vehículos funcionan mejor para perfiles financieros específicos: familias e individuos que han agotado las cuentas de jubilación tradicionales, enfrentan una alta exposición fiscal actual o futura, necesitan protección de activos contra demandas o acreedores, desean transmitir riqueza de manera eficiente a los herederos, o simplemente no pueden tolerar la volatilidad emocional de las inversiones basadas en el mercado durante los años críticos previos a la jubilación.

Los profesionales de altos ingresos –médicos, abogados, dueños de negocios, ejecutivos y profesionales de ventas comisionadas– representan candidatos ideales para las pólizas IUL. Estos individuos suelen ganar demasiado para contribuir a las Roth IRA (los límites de ingresos eliminan las contribuciones para individuos que ganan por encima de un cierto umbral), ya han maximizado las contribuciones a los 401(k) o SEP IRA, y enfrentan obligaciones fiscales sustanciales tanto ahora como en la jubilación. Una Estrategia Indexada les permite redirigir capital adicional hacia una acumulación con ventajas fiscales sin límites de contribución, construyendo un flujo de ingresos exento de impuestos que no aparece en las declaraciones de impuestos y no activará primas de Medicare más altas ni impuestos del Seguro Social cuando se acceda a él en la jubilación.

Los propietarios de negocios se benefician particularmente de la flexibilidad que ofrecen las pólizas IUL. Los años de ingresos variables son comunes en el espíritu empresarial: algunos años generan ganancias significativas, mientras que otros producen rendimientos modestos o incluso pérdidas. La estructura de prima flexible de las Estrategias Indexadas permite a los propietarios financiar pólizas generosamente durante años rentables, reducir u omitir primas durante años magros (si el valor en efectivo puede cubrir los costos) y mantener la estrategia a largo plazo sin los requisitos rígidos que imponen los seguros de vida entera tradicionales. Además, los propietarios de negocios enfrentan riesgos de demandas y acreedores que los empleados típicamente no encuentran. En muchos estados, el valor en efectivo del seguro de vida recibe una protección significativa de activos, resguardando la riqueza acumulada de las responsabilidades comerciales, las reclamaciones por negligencia o los procedimientos de bancarrota.

Las familias con dependientes con necesidades especiales encuentran las Estrategias Indexadas invaluables para la planificación del legado. La combinación de un beneficio por fallecimiento garantizado más el valor en efectivo acumulado crea un vehículo que puede financiar fideicomisos para necesidades especiales, proporcionar ingresos de por vida para niños con discapacidad o reemplazar los ingresos de los padres cuando los cuidadores primarios fallecen, todo ello con un crecimiento con ventajas fiscales y protección contra la volatilidad del mercado. Estas familias no pueden permitirse ver que los fondos universitarios o las cuentas de atención sean devastados por las caídas del mercado durante períodos de transición críticos, lo que hace que la protección de piso cero sea esencial en lugar de opcional.

Las personas próximas a jubilarse, a diez o quince años de la jubilación, recurren cada vez más a las Estrategias Indexadas como una forma de reducir el riesgo de la cartera sin sacrificar el potencial de crecimiento. El riesgo de secuencia de rendimientos –el peligro de que las caídas del mercado que ocurren al principio de la jubilación reduzcan permanentemente su tasa de retiro sostenible– es una de las amenazas más serias para la seguridad de la jubilación. Al mover una porción de los activos de jubilación a Estrategias Indexadas durante los años de máxima acumulación antes de la jubilación, las familias crean un piso de ingresos protegido que no puede ser erosionado por las caídas del mercado. Mantienen la exposición a la renta variable para el crecimiento a través de las inversiones restantes, mientras eliminan la volatilidad a la baja en la parte destinada a los gastos esenciales de jubilación.

Por el contrario, las Estrategias Indexadas generalmente no son apropiadas para jóvenes profesionales en sus veinte años que todavía están construyendo fondos de emergencia y pagando préstamos estudiantiles, individuos que carecen de ingresos excedentes consistentes para financiar primas a largo plazo, familias que pueden necesitar liquidez total dentro de cinco a siete años, o personas que buscan la máxima acumulación de riqueza sin considerar la protección o los impuestos. Para esos perfiles, el seguro de vida a término para protección pura más fondos indexados de bajo costo para el crecimiento suelen tener más sentido. El valor de las pólizas IUL emerge con el tiempo, típicamente quince años o más, lo que requiere paciencia y financiación constante que no todas las situaciones financieras pueden soportar.

Comunes Malentendidos y Críticas al Seguro IUL

El seguro de Vida Universal Indexada atrae una crítica significativa de los asesores financieros basados en honorarios, y es importante abordar estas preocupaciones de manera directa y honesta. Algunas críticas son legítimas y reflejan pólizas mal diseñadas vendidas por agentes inexpertos centrados en comisiones en lugar de resultados para el cliente. Otras críticas provienen de malentendidos fundamentales sobre cómo funcionan estos vehículos o de conflictos de interés donde los asesores no pueden ganar honorarios gestionando activos de seguros y, por lo tanto, descartan toda la categoría.

La crítica más común es que las pólizas IUL son demasiado caras en comparación con la compra de un seguro a término y la inversión de la diferencia en fondos indexados de bajo costo. Este argumento tiene mérito si se comparan los costos puros de forma aislada y se asume un crecimiento ininterrumpido del mercado durante treinta años. Sin embargo, ignora por completo tres factores críticos: el tratamiento fiscal, la protección a la baja y la disciplina de ahorro forzado que crea el seguro permanente. La estrategia de "comprar a término e invertir la diferencia" asume que usted realmente invertirá la diferencia de manera consistente durante tres décadas sin vender por pánico durante las caídas del mercado, que mantendrá las inversiones en cuentas fiscalmente eficientes y que no encontrará el riesgo de secuencia de rendimientos cuando más necesite el dinero. Los estudios de comportamiento de inversores en el mundo real muestran consistentemente que los inversores promedio rinden significativamente menos que los índices del mercado porque compran caro, venden barato y abandonan las estrategias durante la volatilidad. Las Estrategias Indexadas eliminan este riesgo de comportamiento a través de la estructura contractual.

Los críticos también señalan ilustraciones de pólizas que muestran tasas de acreditación optimistas que pueden no materializarse en la realidad. Esta crítica es completamente válida cuando los agentes ejecutan ilustraciones a las tasas históricas máximas y las presentan como resultados garantizados. En Everence Wealth, probamos cada ilustración de póliza con múltiples escenarios de acreditación —seis por ciento, cinco por ciento y cuatro por ciento anual— para mostrar a los clientes cómo se desempeña su póliza bajo supuestos conservadores. También comparamos los valores de póliza garantizados (el mínimo absoluto que la aseguradora promete contractualmente) con los valores ilustrados para asegurar que las familias comprendan el rango de resultados. La transparencia sobre los supuestos de la tasa de acreditación no es negociable para un diseño ético de póliza.

Otra preocupación frecuente es que los límites reducen la participación al alza y, por lo tanto, las pólizas IUL rendirán menos que la inversión directa en el S&P 500 con el tiempo. Este argumento asume que los mercados ofrecen consistentemente rendimientos superiores al límite sin caídas significativas, una suposición que ignora la historia. Desde el año 2000, el S&P 500 ha experimentado dos caídas del cincuenta por ciento (la burbuja.com y la crisis financiera) además de múltiples correcciones que superaron el veinte por ciento. Durante estos períodos, los titulares de Estrategias Indexadas acreditaron cero por ciento, mientras que los inversores en acciones perdieron de tres a cinco años de ganancias. El período de recuperación posterior favorece a los inversores en acciones durante los mercados alcistas, pero la protección durante los mercados bajistas a menudo produce una acumulación a largo plazo similar con una volatilidad mucho menor y sin el trauma emocional que hace que los inversores abandonen las estrategias en el momento equivocado.

Algunos críticos descartan las pólizas IUL como complejas y difíciles de entender en comparación con las sencillas Roth IRA o 401(k). La complejidad es una preocupación justa: estos contratos involucran partes móviles que incluyen cargos por mortalidad, préstamos de póliza, métodos de acreditación y mecanismos de reinicio anual que requieren educación para comprender completamente. Sin embargo, la complejidad no es inherentemente negativa si ofrece resultados superiores para situaciones específicas. Los aviones son complejos, pero no evitamos volar porque los automóviles sean más simples. La pregunta es si la complejidad tiene un propósito, y para las familias que necesitan acumulación exenta de impuestos más allá de los límites de las Roth IRA, protección a la baja durante mercados volátiles o protección de activos contra los acreedores, la complejidad de las pólizas IUL ofrece beneficios no disponibles a través de alternativas más simples.

Finalmente, existe la preocupación legítima sobre las caducidades y rescates de pólizas. Si usted cancela una póliza IUL en los primeros años, es probable que recupere menos de lo que pagó en primas debido a los costos iniciales. Esto hace que estas estrategias no sean adecuadas para nadie que no tenga confianza en su capacidad para financiar las primas durante al menos quince o veinte años. Abordamos esto en Everence Wealth calificando cuidadosamente a los clientes, asegurando que existan ingresos excedentes más allá de los fondos de emergencia y las contribuciones de jubilación calificadas, y diseñando pólizas con primas flexibles que pueden reducirse o pausarse si las circunstancias financieras cambian. El peor resultado es una póliza caducada después de cinco años, todos los costos incurridos sin ninguno de los beneficios a largo plazo realizados.

Acerca de Steven Rosenberg y Everence Wealth

Steven Rosenberg es el Fundador y Estratega Principal de Riqueza de Everence Wealth, una correduría de seguros independiente con sede en San Francisco, especializada en Estrategias Indexadas fiscalmente eficientes y planificación de la jubilación para familias en los cincuenta estados. Como corredor independiente con acceso a más de setenta y cinco asociaciones con aseguradoras, Steven trabaja exclusivamente en el mejor interés del cliente, no para ninguna compañía de seguros, banco o institución de Wall Street. Su experiencia se centra en ayudar a profesionales de altos ingresos, propietarios de negocios y personas próximas a la jubilación a construir ingresos de jubilación exentos de impuestos a través de Estrategias Indexadas vinculadas al S&P 500 con protección de piso cero, eliminando el riesgo de secuencia de rendimientos y las bombas de tiempo fiscales que crean las cuentas de jubilación tradicionales. Steven es un profesional de seguros con licencia que ha estructurado soluciones de Estrategia Indexada para médicos, abogados, empresarios y familias que buscan alternativas al sistema financiero basado en tarifas de Wall Street. Su enfoque educativo se centra en marcos que incluyen "Cero es tu Héroe" (capitalización protegida desde un piso garantizado), los Tres Compartimentos Fiscales (diversificación de la exposición fiscal entre cuentas gravables, con impuestos diferidos y exentas de impuestos) y "Flujo de Efectivo sobre Patrimonio Neto" (priorizando flujos de ingresos de jubilación sostenibles sobre la acumulación de activos en papel). Everence Wealth sirve a clientes en todo el país, proporcionando evaluaciones integrales de necesidades financieras que prueban las estrategias de jubilación contra la volatilidad del mercado, la exposición fiscal y el riesgo de longevidad, identificando brechas que los asesores tradicionales a menudo pasan por alto y diseñando soluciones que protegen el capital mientras capturan el crecimiento vinculado al mercado.

El Siguiente Paso: Evaluar Si las Estrategias Indexadas Encajan en Su Plan

Si ha leído hasta aquí, es probable que reconozca que el seguro de Vida Universal Indexada representa un enfoque fundamentalmente diferente para la planificación de la jubilación que el modelo centrado en el 401(k) que Wall Street y los departamentos de recursos humanos han promovido durante los últimos cuarenta años. La pregunta no es si las Estrategias Indexadas son objetivamente mejores o peores que las inversiones tradicionales, sino si resuelven problemas específicos en su situación financiera única que otros vehículos no pueden abordar con la misma eficacia.

Comience por evaluar honestamente su trayectoria actual de jubilación. ¿Ha maximizado las contribuciones a los planes de jubilación del empleador y a las Roth IRA? ¿Tiene activos sustanciales concentrados en cuentas con impuestos diferidos que generarán grandes distribuciones mínimas requeridas y facturas fiscales en la jubilación? ¿Está a menos de quince años de la jubilación y le preocupa que la volatilidad del mercado erosione su cuenta exactamente cuando más la necesita? ¿Es propietario de un negocio o práctica que lo expone a riesgos de responsabilidad, lo que hace que la protección de activos sea una prioridad? ¿Es usted un profesional de altos ingresos que ha agotado las opciones de ahorro tradicionales con ventajas fiscales y necesita vehículos adicionales para la acumulación de riqueza? Si respondió afirmativamente a varias preguntas, las Estrategias Indexadas merecen una seria consideración como parte de su plan integral.

A continuación, reconozca que no todas las pólizas IUL son iguales: la selección de la aseguradora, el diseño de la póliza, los métodos de acreditación y las estructuras de tarifas varían significativamente entre las más de setenta y cinco aseguradoras a las que pueden acceder los corredores independientes. Por eso es de suma importancia trabajar con un corredor independiente en lugar de un agente cautivo. Los agentes cautivos representan a una sola compañía de seguros y solo pueden ofrecer los productos de esa compañía, independientemente de si son el más adecuado para su situación. Los corredores independientes como Everence Wealth pueden evaluar sus objetivos específicos, comparar soluciones entre docenas de aseguradoras y diseñar una póliza optimizada para su situación fiscal, tolerancia al riesgo, cronograma de jubilación y objetivos de legado. No tenemos conflictos de interés que lo empujen hacia productos que generen mayores comisiones; tenemos acceso a precios al por mayor y competencia entre aseguradoras que impulsa mejores resultados para el cliente.

La Evaluación de Necesidades Financieras que realizamos en Everence Wealth va mucho más allá de la selección de productos. Analizamos su panorama financiero completo: fuentes de ingresos, exposición fiscal en los tres compartimentos fiscales, asignación actual de inversiones, tolerancia al riesgo, necesidades de ingresos de jubilación, objetivos de planificación patrimonial y brechas de protección que podrían devastar a su familia si ocurre una discapacidad o una muerte prematura. Ponemos a prueba su estrategia actual frente a escenarios históricos del mercado, incluyendo el mercado bajista de 2000-2002, la crisis financiera de 2008 y la caída de la pandemia de 2020 para mostrarle cómo el riesgo de secuencia de rendimientos podría afectar su fecha real de jubilación y su tasa de retiro sostenible. Luego, modelamos la integración de Estrategias Indexadas, mostrando cómo la acumulación protegida con acceso libre de impuestos cambia la seguridad de sus ingresos de jubilación, reduce la exposición fiscal y elimina los requisitos de distribución forzada que desencadenan tantas consecuencias no deseadas para los jubilados.

Esta evaluación no le obliga a comprar nada. Es un proceso educativo diseñado para darle claridad sobre adónde le lleva su trayectoria actual, a qué riesgos está expuesto y qué alternativas existen más allá del menú limitado que ofrece el 401(k) de su empleador o la sucursal bancaria local. Muchas familias descubren que van por buen camino y solo necesitan pequeños ajustes. Otras se dan cuenta de que han construido un plan de jubilación sobre una base de cuentas con impuestos diferidos y acciones volátiles que podrían colapsar si los mercados caen durante la ventana crítica de cinco años antes y después de la jubilación. Ambos resultados proporcionan valor: ya sea la confirmación de que está estructurado correctamente o la identificación de problemas mientras aún tiene tiempo para abordarlos.

Programe Su Evaluación Personalizada de Necesidades Financieras

Everence Wealth ofrece Evaluaciones Integrales de Necesidades Financieras para familias que se toman en serio la construcción de ingresos de jubilación fiscalmente eficientes y protegidos contra la volatilidad a través de Estrategias Indexadas y la planificación integrada. Durante su evaluación, analizaremos su trayectoria actual de jubilación, identificaremos la exposición fiscal en sus tres compartimentos fiscales, someteremos a prueba su cartera contra las caídas históricas del mercado y modelaremos cómo las Estrategias Indexadas con crecimiento vinculado al S&P 500 y protección de piso cero podrían mejorar la seguridad de su jubilación. Como corredor independiente con más de setenta y cinco asociaciones con aseguradoras, diseñaremos soluciones adaptadas específicamente a su situación, no limitadas al menú de productos de una sola empresa. Ya sea usted un profesional de altos ingresos que ha maximizado las cuentas de jubilación tradicionales, un propietario de negocios que busca protección de activos y eficiencia fiscal, o una persona próxima a la jubilación preocupada por la volatilidad del mercado durante su transición a la jubilación, le proporcionaremos claridad sobre cómo las Estrategias Indexadas encajan en su plan integral. Programe su evaluación hoy y descubra por qué miles de familias han elegido la ventaja del corredor independiente sobre el sistema financiero minorista que promueve Wall Street.

Programe Su Evaluación de Necesidades FinancierasEste contenido tiene fines puramente educativos y no constituye asesoramiento financiero, fiscal o legal. Las pólizas de seguro de Vida Universal Indexada implican costos, limitaciones y restricciones, incluyendo topes en los intereses acreditados, cargos por mortalidad y períodos de rescate. El rendimiento de la póliza depende de las tasas de acreditación del índice, que varían anualmente y no están garantizadas. Consulte a un profesional de seguros con licencia y a un asesor fiscal para determinar si las Estrategias Indexadas son apropiadas para su situación específica antes de tomar cualquier decisión financiera.