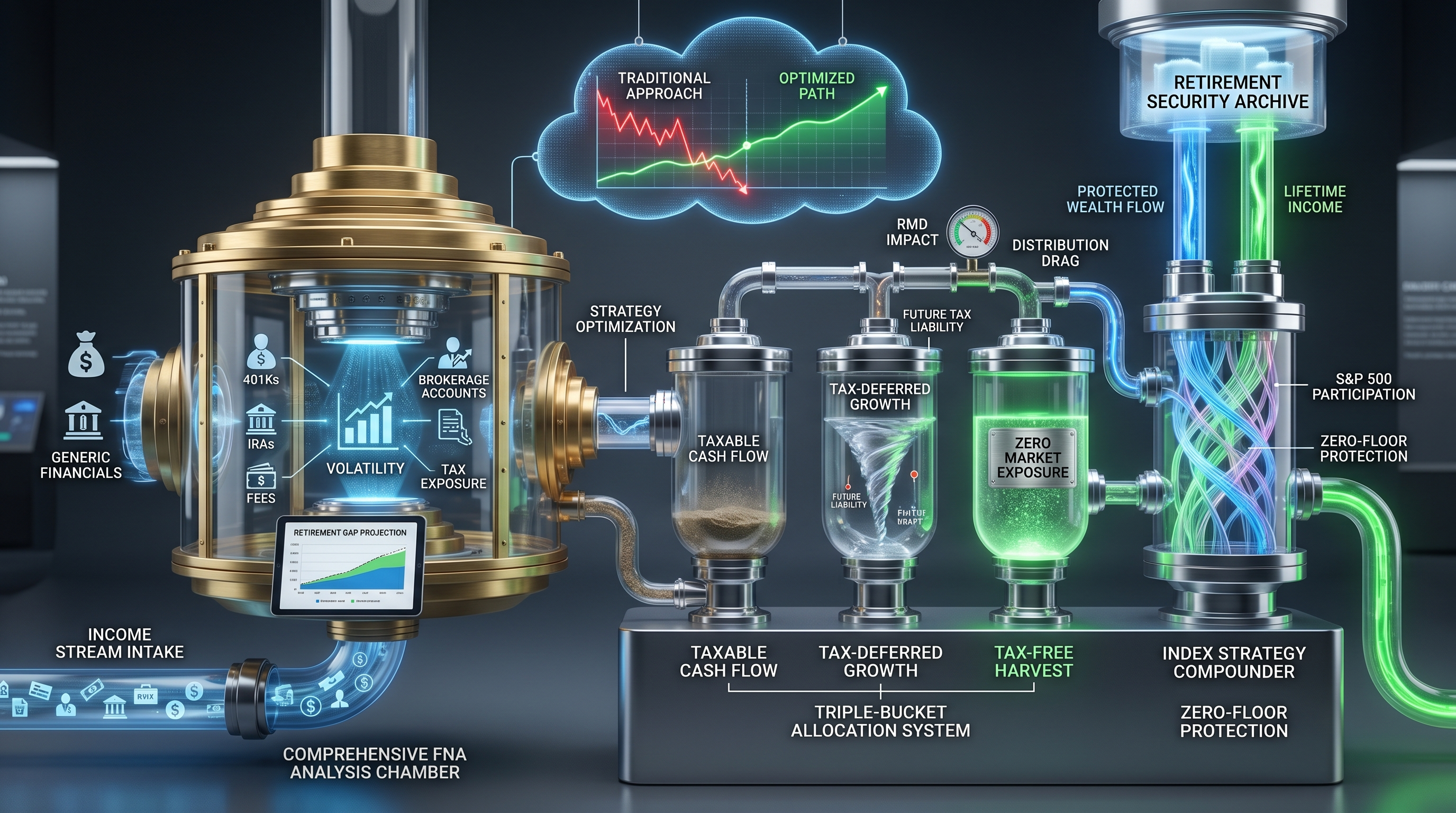

Una Evaluación de Necesidades Financieras (ENF) es una evaluación exhaustiva de su panorama financiero completo, analizando fuentes de ingresos, exposición fiscal, brechas de jubilación y estrategias de protección. En Everence Wealth, utilizamos el proceso de ENF para identificar riesgos ocultos en los planes de jubilación tradicionales y demostrar cómo las Estrategias de Índice con participación en el S&P 500 y protección de piso cero pueden cerrar su brecha de jubilación mientras minimizan la carga fiscal en los tres niveles impositivos.

La mayoría de los estadounidenses cree que tiene un plan de jubilación cuando en realidad tiene una colección de productos financieros sin una estrategia coordinada. Un 401k por aquí, un IRA antiguo por allá, algún seguro de vida de hace una década y quizás una cuenta de corretaje sujeta a impuestos. Pero sin una Evaluación de Necesidades Financieras integral, estas piezas desconectadas a menudo funcionan en contra una de la otra, exponiendo a las familias a una responsabilidad fiscal innecesaria, volatilidad del mercado y brechas catastróficas de ingresos en la jubilación. Hemos visto carteras que parecen sustanciales sobre el papel desmoronarse bajo el peso de las distribuciones mínimas requeridas, las caídas del mercado y el arrastre de comisiones compuestas a lo largo de treinta y cinco años.

Una Evaluación de Necesidades Financieras correctamente ejecutada no solo inventaría sus cuentas. Pone a prueba toda su estrategia financiera contra los Tres Asesinos Silenciosos: tarifas, volatilidad e impuestos. Calcula su brecha de jubilación real, la diferencia entre lo que tendrá y lo que necesitará para mantener su estilo de vida sin exposición al mercado ni sorpresas fiscales. Lo más importante es que revela si su enfoque actual lo posiciona en los niveles fiscales correctos para maximizar el flujo de efectivo cuando más lo necesita. Los resultados a menudo sorprenden a las personas que asumieron que su plan patrocinado por el empleador sería suficiente.

En Everence Wealth, abordamos la Evaluación de Necesidades Financieras desde la perspectiva de un corredor independiente con acceso a setenta y cinco asociaciones con aseguradoras en los cincuenta estados. No trabajamos para ninguna compañía de seguros, banco o institución de Wall Street. Nuestro análisis se centra en construir ingresos de jubilación fiscalmente eficientes a través de Estrategias de Índice que rastrean el rendimiento del S&P 500 con un piso garantizado de cero pérdidas, asegurando que participe en el crecimiento del mercado mientras protege su capital de las caídas. Este artículo desglosa exactamente lo que implica una Evaluación de Necesidades Financieras, por qué es fundamental para la planificación de la jubilación y cómo revela oportunidades que los asesores tradicionales a menudo pasan por alto.

¿Qué Incluye Realmente una Evaluación exhaustiva de Necesidades Financieras?

Una verdadera Evaluación de Necesidades Financieras va mucho más allá de revisar los saldos actuales de sus cuentas. Comienza con un análisis detallado de su Valor de Vida Humana, el valor económico total de su potencial de ingresos futuros. La mayoría de las familias aseguran drásticamente este activo de forma insuficiente, dejando a los cónyuges y dependientes vulnerables si algo le sucede al principal generador de ingresos. Calculamos el valor presente de sus años de trabajo restantes, consideramos la inflación y el crecimiento de los ingresos, y determinamos la brecha de protección entre su cobertura actual de seguro de vida y lo que su familia realmente necesitaría para mantener su nivel de vida sin usted.

La evaluación luego mapea toda su base de activos a través de los Tres Niveles Fiscales: cuentas gravables sujetas a ganancias de capital e impuesto sobre la renta ordinario, cuentas con impuestos diferidos como 401ks e IRAs tradicionales que activarán distribuciones mínimas requeridas e impuesto sobre la renta ordinario en la jubilación, y cuentas exentas de impuestos, incluidos Roth IRAs y Estrategias de Índice debidamente estructuradas que generan ingresos sin informes 1099. La mayoría de las personas se concentran demasiado en la categoría de impuestos diferidos debido a la igualación del empleador y las deducciones inmediatas, sin darse cuenta de que están construyendo una bomba de tiempo fiscal que detonará cuando menos puedan permitírselo, durante la jubilación, cuando necesiten la máxima flexibilidad y la mínima interferencia del gobierno.

También ponemos a prueba su cartera contra la volatilidad del mercado utilizando datos históricos reales del S&P 500. Si el mercado cae un treinta por ciento como lo hizo en 2008, ¿cuánto tiempo tardará en recuperarse? Recuerde, una pérdida del treinta por ciento requiere una ganancia del cuarenta y tres por ciento solo para recuperar el capital, y usted está obteniendo cero rendimientos sobre el dinero que ya no tiene durante el período de recuperación. Comparamos esto con el posicionamiento de la Estrategia de Índice, donde su peor año es cero por ciento, lo que le permite capitalizar desde su base de capital completa cuando los mercados se recuperan. Esto es lo que queremos decir con "Cero es su Héroe": la ventaja matemática de nunca participar en las pérdidas del mercado mientras se captura el crecimiento vinculado al S&P 500 hasta las tasas máximas anuales.

Finalmente, la evaluación proyecta su necesidad real de ingresos en la jubilación, no el genérico setenta u ochenta por ciento de los ingresos previos a la jubilación que citan los planificadores tradicionales. Analizamos sus gastos de estilo de vida actuales, agregamos la inflación de la atención médica, consideramos los objetivos de viajes y ocio, y calculamos el flujo de efectivo mensual requerido para vivir cómodamente sin preocuparse por las condiciones del mercado o las sorpresas de los tramos impositivos. Luego, lo comparamos con lo que su estrategia actual realmente entregará después de las tarifas, los impuestos y las distribuciones mínimas requeridas. La brecha es a menudo impactante, particularmente para profesionales de altos ingresos que asumieron que su 401k sería suficiente simplemente porque el saldo parece impresionante hoy.

Por qué la Planificación Tradicional de la Jubilación a Menudo Falla la Prueba de Estrés

El modelo tradicional de jubilación promovido por Wall Street y la mayoría de los planes patrocinados por empleadores opera bajo suposiciones profundamente defectuosas. Asume rendimientos de mercado consistentes a pesar de los ciclos de volatilidad bien documentados. Asume que las tasas impositivas se mantendrán estables o disminuirán a pesar de la creciente deuda federal y las presiones demográficas sobre la Seguridad Social y Medicare. Asume que su salud permanecerá buena y que las necesidades de atención a largo plazo no se materializarán. Y, críticamente, asume que los productos financieros que compró hace años todavía satisfacen sus necesidades actuales a pesar de cambios dramáticos en la vida como el matrimonio, los hijos, la compra de una vivienda, la propiedad de un negocio o el apoyo a padres mayores.

La mayoría de los planes 401k exponen a los participantes a la desventaja total de la volatilidad del mercado mientras cobran tarifas anuales que se componen negativamente durante décadas. Una tarifa de gestión anual aparentemente modesta del uno por ciento puede reducir el valor de su cartera en un veintiocho por ciento durante treinta y cinco años en comparación con una alternativa sin tarifas, según los cálculos del Departamento de Trabajo utilizando la Regla del 72. Divida setenta y dos por su tasa de rendimiento para estimar el tiempo de duplicación, pero también reconozca que las tarifas funcionan de la misma manera a la inversa, reduciendo la acumulación de su patrimonio aproximadamente a la mitad durante una carrera típica si está pagando del uno al dos por ciento anual en tarifas combinadas, índices de gastos y costos de transacción integrados en los fondos mutuos.

El crecimiento con impuestos diferidos suena atractivo hasta que se da cuenta de que simplemente está posponiendo los impuestos a un período en el que no tiene ningún control sobre las tasas futuras. Las distribuciones mínimas requeridas lo obligan a retirar y pagar impuestos sobre un dinero que quizás no necesite, lo que potencialmente lo empuja a tramos impositivos más altos y desencadena impuestos sobre los beneficios del Seguro Social. Los recargos de las primas de Medicare se activan en ciertos umbrales de ingresos, lo que significa que su RMD puede costarle miles de dólares en gastos de atención médica adicionales más allá del impacto fiscal directo. Es por eso que enfatizamos el posicionamiento de los activos en los tres niveles fiscales: necesita flexibilidad para obtener ingresos de la fuente más eficiente en términos fiscales cada año según su situación específica.

Una Evaluación de Necesidades Financieras adecuada expone estas debilidades estructurales antes de que se vuelvan catastróficas. Hemos trabajado con familias de cincuenta y tantos años que descubrieron que los saldos de su 401k e IRA, si bien sustanciales, generarían del cincuenta al sesenta por ciento de sus ingresos requeridos después de considerar los impuestos, las distribuciones requeridas y las tasas de retiro conservadoras diseñadas para evitar quedarse sin dinero. La brecha restante del cuarenta por ciento requiere una estrategia completamente diferente, una centrada en el flujo de efectivo exento de impuestos, la protección contra las pérdidas del mercado y el acceso a beneficios en vida si surgen problemas de salud antes de la edad de jubilación.

S&P 500 vs. Estrategia de Índice: Entendiendo la Participación Protegida

S&P 500 vs. Estrategia de Índice: Participación Protegida

El S&P 500 ha ofrecido históricamente fuertes retornos a largo plazo, pero con plena exposición a las pérdidas del mercado durante las caídas. Las Estrategias de Índice rastrean el rendimiento del S&P 500 hasta una tasa máxima, que generalmente oscila entre el diez y el catorce por ciento anual, dependiendo de la aseguradora y los entornos de tasas de interés actuales, mientras que un piso garantizado asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento. Usted está protegido de la pérdida. Esto no se trata de superar al mercado; se trata de proteger su jubilación de las matemáticas devastadoras de la volatilidad.

Si el S&P 500 cae un treinta por ciento, un inversor tradicional pierde el treinta por ciento del valor de su cuenta y necesita una ganancia del cuarenta y tres por ciento solo para recuperar el capital. Durante el período de recuperación, está capitalizando los rendimientos sobre una base de capital reducida. Un inversor en Estrategia de Índice pierde cero por ciento y captura la próxima recuperación del mercado desde su capital completo, capitalizando desde una base protegida sin el arrastre de la recuperación. A lo largo de múltiples ciclos de mercado, esta protección reduce significativamente el riesgo de secuencia de retornos, que es el peligro de que las pérdidas de mercado al comienzo de la jubilación perjudiquen permanentemente su capacidad de generar ingresos durante más de treinta años.

El mecanismo de reinicio anual bloquea sus ganancias cada año, creando un nuevo piso protegido. Si gana un doce por ciento en el primer año, esa ganancia se convierte en parte de su capital protegido para el segundo año. Una caída del mercado en el segundo año no borra el crecimiento del año anterior; simplemente resulta en un año del cero por ciento mientras las carteras tradicionales se desploman. Esto es lo que llamamos "Cero es su Héroe". Su peor año es cero, no negativo veinte o negativo treinta. Las matemáticas de capitalizar desde una base estable y protegida frente a una base volátil y frecuentemente negativa marcan una enorme diferencia durante los treinta o cuarenta años que la mayoría de las personas pasan en la jubilación.

Cómo las Estrategias de Índice se Posicionan en los Tres Niveles Fiscales

Una de las ventajas más poderosas reveladas durante una Evaluación de Necesidades Financieras es cómo las Estrategias de Índice debidamente estructuradas proporcionan ingresos de jubilación exentos de impuestos sin los límites de contribución y restricciones de las Roth IRA. Cuando accede al valor en efectivo de una Estrategia de Índice a través de préstamos de póliza en lugar de retiros, esos préstamos no son considerados ingresos imponibles por el IRS. Usted recibe flujo de efectivo para vivir, no llega ningún formulario 1099, y el dinero no cuenta para los umbrales de recargo de las primas de Medicare ni causa impuestos sobre los beneficios del Seguro Social. Esto es fundamentalmente diferente de retirar dinero de un 401k o una IRA tradicional, lo que activa el impuesto sobre la renta ordinario a su tasa marginal más alta.

Este tratamiento fiscal se vuelve extraordinariamente valioso para profesionales de altos ingresos, propietarios de negocios y cualquier persona que maximice las contribuciones a la Roth IRA pero aún enfrente una brecha de jubilación significativa. Si bien las contribuciones a la Roth están limitadas a siete mil dólares anuales para individuos menores de cincuenta años y ocho mil para mayores de cincuenta, las Estrategias de Índice no tienen tales restricciones. Puede financiarlas con cantidades apropiadas a su necesidad real de jubilación en lugar de límites gubernamentales arbitrarios diseñados para el promedio de los asalariados. Para alguien que necesita generar entre cincuenta y setenta y cinco mil dólares adicionales anualmente en ingresos de jubilación libres de impuestos, esta flexibilidad es esencial.

La Evaluación de Necesidades Financieras mapea su asignación actual de niveles fiscales y proyecta cómo se verá en la jubilación. Muchas personas descubren que el noventa por ciento o más de sus activos de jubilación se encuentran en cuentas con impuestos diferidos, lo que significa que prácticamente cada dólar que retiren será gravado como ingreso ordinario. Al reposicionar una parte de los activos en Estrategias de Índice exentas de impuestos con el tiempo, se crea una opción. En años de bajos ingresos, es posible que retire de cuentas sujetas a impuestos y pague tasas de ganancias de capital. En años de mayores ingresos, accede al valor en efectivo de la Estrategia de Índice exenta de impuestos. En años en que las conversiones Roth tienen sentido, tiene ingresos libres de impuestos de las Estrategias de Índice para vivir mientras convierte dinero de la IRA tradicional y paga la factura de impuestos de otras fuentes. Esta flexibilidad vale decenas de miles de dólares anualmente para muchos jubilados.

Además, las Estrategias de Índice incluyen un beneficio por fallecimiento que se transfiere libre de impuestos sobre la renta a los beneficiarios, creando una poderosa herramienta de planificación patrimonial que las cuentas de jubilación tradicionales simplemente no pueden igualar. Sus herederos heredan una IRA tradicional y deben pagar el impuesto sobre la renta ordinario sobre cada dólar distribuido bajo la regla de los diez años impuesta por la Ley SECURE. Heredan un beneficio por fallecimiento de la Estrategia de Índice y reciben el dinero libre de impuestos sobre la renta, a menudo usándolo para pagar impuestos patrimoniales o financiar fideicomisos sin responsabilidad fiscal adicional. Esta consideración se vuelve particularmente importante para familias con patrimonios que se acercan o exceden los umbrales de exención federal y estatal.

Calculando su Verdadera Brecha de Jubilación con Precisión Matemática

La brecha de jubilación es la diferencia entre lo que tendrá y lo que necesitará, pero la mayoría de las personas calcula drásticamente mal ambos lados de esa ecuación. En el lado de los ingresos, sobreestiman el rendimiento de la cartera asumiendo rendimientos promedio históricos sin tener en cuenta el riesgo de secuencia de rendimientos, la realidad de que la volatilidad real año tras año produce resultados significativamente peores que los rendimientos promedio suaves. Subestiman el arrastre de las tarifas, a menudo sin darse cuenta de los gastos administrativos acumulativos, las tarifas 12b-1, los costos de transacción y las tarifas de asesor incrustadas en sus cuentas. Y ignoran por completo la responsabilidad fiscal, gastando mentalmente su saldo bruto de 401k en lugar del monto neto después de impuestos que realmente recibirán.

En el lado de los gastos, las personas subestiman sistemáticamente el gasto de jubilación, particularmente en los primeros años activos cuando los viajes, los pasatiempos y los costos de atención médica alcanzan su punto máximo antes de disminuir gradualmente. La inflación de la atención médica es sustancialmente más alta que la inflación general, y la mayoría de las personas enfrentarán costos significativos de su bolsillo a pesar de la cobertura de Medicare. Los gastos de atención a largo plazo representan un riesgo catastrófico que puede consumir cientos de miles de dólares, sin embargo, la mayoría de las familias no tienen una estrategia dedicada más allá de esperar que no les suceda a ellos. Una Evaluación Integral de Necesidades Financieras cuantifica todos estos factores con precisión actuarial en lugar de suposiciones optimistas.

Utilizamos la simulación de Monte Carlo para someter a prueba su cartera contra miles de escenarios de mercado potenciales, calculando la probabilidad de que se quede sin dinero a diferentes tasas de retiro. Una tasa de retiro del cuatro por ciento, la regla general tradicional, a menudo produce tasas de falla del veinte al treinta por ciento cuando se tienen en cuenta la volatilidad realista, la esperanza de vida prolongada y el entorno actual de bajos rendimientos. Es por eso que las Estrategias de Índice con pisos protegidos y mecanismos de reinicio anual brindan tanto valor. Eliminan el riesgo de cola izquierda de pérdidas catastróficas del mercado al principio de la jubilación, mejorando significativamente la probabilidad de que su dinero dure toda su esperanza de vida y potencialmente deje un legado para los herederos.

La evaluación también calcula la edad de equilibrio para varias estrategias. ¿A qué edad maximiza el retraso del Seguro Social los beneficios vitalicios? ¿Cuándo una conversión Roth crea más patrimonio después de impuestos que dejar el dinero en una IRA tradicional a pesar de pagar los impuestos de conversión ahora? ¿En qué punto el reposicionamiento de dinero de la exposición volátil al mercado a Estrategias de Índice protegidas reduce el riesgo de secuencia de rendimientos de por vida más de lo que cuesta en ganancias perdidas por encima de la tasa máxima? Estos cálculos son matemáticamente complejos pero de importancia crítica, y son únicos para su situación específica, tolerancia al riesgo y suposiciones de esperanza de vida.

Beneficios en Vida y Estrategias de Protección que la Mayoría de los Planes Financieros Ignoran

Una Evaluación Integral de Necesidades Financieras aborda no solo los ingresos de jubilación sino también la protección contra eventos de la vida que pueden descarrilar incluso la mejor estrategia de acumulación de riqueza. Las Estrategias de Índice incluyen cláusulas adicionales de beneficios en vida que le permiten acceder a una parte del beneficio por fallecimiento mientras aún está vivo si le diagnostican una enfermedad crónica, crítica o terminal. Esto significa que el mismo dólar proporciona tanto ingresos de jubilación libres de impuestos de por vida a través de préstamos de póliza como protección contra eventos de salud catastróficos a través de beneficios en vida, propósitos duales que las cuentas de jubilación tradicionales no pueden cumplir.

Considere la devastación financiera que un diagnóstico de cáncer o un derrame cerebral crea para la mayoría de las familias. Los costos de tratamiento médico se acumulan a pesar del seguro. Un cónyuge puede necesitar dejar de trabajar para brindar atención, reduciendo los ingresos del hogar precisamente cuando los gastos se disparan. Se puede acceder a las cuentas de jubilación tradicionales de forma anticipada, pero pagará una penalización del diez por ciento más el impuesto sobre la renta ordinario, lo que potencialmente entregará del cuarenta al cincuenta por ciento de cada dólar retirado en penalizaciones e impuestos cuando sea más vulnerable financieramente. Los beneficios en vida de la Estrategia de Índice brindan acceso a efectivo sin penalizaciones, sin impuestos y sin un deterioro permanente de su estrategia de jubilación si se recupera y regresa al trabajo.

El componente de cálculo del Valor de Vida Humana de la Evaluación de Necesidades Financieras revela brechas de protección que podrían llevar a la bancarrota a los cónyuges y dependientes sobrevivientes. La mayoría de las personas tienen suficiente seguro de vida para pagar la hipoteca y cubrir algunos años de gastos, pero ni de lejos lo suficiente para reemplazar el potencial de ingresos de por vida del cónyuge fallecido. Un profesional de cuarenta años que gana ciento cincuenta mil al año tiene un valor presente de aproximadamente tres a cuatro millones de dólares en potencial de ganancias futuras. Si están asegurados por quinientos mil dólares, su familia se enfrenta a un evento de destrucción de riqueza multimillonario si fallecen prematuramente. Las Estrategias de Índice pueden llenar esta brecha mientras sirven simultáneamente como un vehículo de jubilación exento de impuestos, haciéndolos drásticamente más eficientes en capital que comprar un seguro a término e invertir la diferencia en cuentas sujetas a impuestos.

El seguro por discapacidad a través de planes de empleadores generalmente reemplaza el sesenta por ciento de los ingresos y es gravable si el empleador pagó las primas, lo que representa quizás el cuarenta al cincuenta por ciento de los ingresos previos a la discapacidad después de impuestos. Esto a menudo es insuficiente para mantener los pagos de la hipoteca, financiar la educación de los hijos y continuar los ahorros para la jubilación. La acumulación de valor en efectivo en las Estrategias de Índice proporciona una fuente de liquidez adicional durante los períodos de discapacidad, complementando los beneficios de discapacidad limitados sin activar impuestos adicionales. Esta capa de protección rara vez aparece en los planes financieros tradicionales porque los asesores tradicionales no tienen acceso a estas estrategias integradas de seguro de vida e ingresos de jubilación.

Por qué el Acceso del Corredor Independiente a Más de 75 Aseguradoras es Importante para su Estrategia

Como corredor independiente en lugar de un agente cautivo o asesor de inversiones registrado limitado a productos propios, tenemos acceso a diseños de pólizas y aseguradoras que brindan un valor superior a los clientes de diferentes edades, clasificaciones de salud y objetivos financieros. No todas las aseguradoras de Estrategias de Índice son iguales. Algunas ofrecen tasas máximas más altas pero calificaciones de solidez financiera más débiles. Otras brindan mejores cláusulas adicionales de beneficios en vida pero menor acumulación de valor en efectivo. Algunas sobresalen con clientes más jóvenes y saludables, mientras que otras se especializan en suscripción simplificada para personas mayores o con condiciones de salud. Tener acceso a setenta y cinco aseguradoras significa que podemos diseñar su estrategia utilizando la aseguradora óptima para su situación específica en lugar de obligarlo a adquirir los productos que estamos contratados para vender.

Esta estructura independiente también elimina los conflictos de interés inherentes a los modelos tradicionales de planificación financiera. No gestionamos activos por un porcentaje de honorarios, creando un incentivo para mantener su dinero bajo gestión, ya sea que eso satisfaga o no sus necesidades. No recibimos comisiones recurrentes de las compañías de fondos mutuos, lo que crea un incentivo para recomendar productos caros con tarifas 12b-1 ocultas. No trabajamos para un banco que intenta vender hipotecas, tarjetas de crédito y cuentas de corretaje. Nuestra compensación proviene de ayudarle a implementar soluciones de protección y Estrategias de Índice debidamente estructuradas, después de lo cual no tenemos ningún incentivo financiero para mover su cuenta o recomendar cambios innecesarios.

El proceso de Evaluación de Necesidades Financieras revela si está pagando precios minoristas por productos financieros mayoristas. Wall Street vende al por menor: tarifas altas, transparencia limitada, conflictos de interés incrustados en toda la cadena de distribución. Los corredores independientes con asociaciones de aseguradoras acceden a precios mayoristas y productos de calidad institucional típicamente reservados para familias de alto patrimonio que trabajan con administradores de patrimonio privados. Para muchos clientes, el ahorro en tarifas por sí solo durante una jubilación de treinta años supera las seis cifras en comparación con las cuentas administradas tradicionales que cobran del uno al dos por ciento anual sobre saldos cada vez más grandes a medida que su patrimonio se acumula.

Tampoco estamos limitados geográficamente. Licenciados en los cincuenta estados, trabajamos con familias en estados con impuestos altos como California, Nueva York y Nueva Jersey, donde el impuesto sobre la renta estatal hace que las cuentas de jubilación con impuestos diferidos sean particularmente punitivas, así como con familias en estados sin impuestos sobre la renta como Texas, Florida y Nevada, donde las consideraciones estratégicas difieren. La Evaluación de Necesidades Financieras tiene en cuenta su entorno fiscal estatal específico, la carga del impuesto a la propiedad y la exposición al impuesto sobre la herencia si vive en uno de los estados con exenciones inferiores al umbral federal. Estas consideraciones a nivel estatal a menudo marcan la diferencia entre una buena jubilación y una excelente.

Qué Sucede Después de su Evaluación de Necesidades Financieras

La Evaluación de Necesidades Financieras genera un análisis detallado por escrito que muestra su trayectoria actual, identificando brechas y vulnerabilidades específicas, y proponiendo una estrategia alternativa utilizando Estrategias de Índice, reposicionamiento de niveles fiscales y soluciones de protección. Verá proyecciones comparativas de su camino actual con un enfoque optimizado, con todas las suposiciones claramente establecidas y conservadoras en lugar de agresivas. Le mostramos los cálculos sobre el arrastre de tarifas, la responsabilidad fiscal, el impacto de la volatilidad y el apalancamiento de los beneficios por fallecimiento para que pueda tomar decisiones totalmente informadas basadas en sus valores específicos y tolerancia al riesgo.

La implementación se realiza por etapas según su liquidez, asegurabilidad y cronograma. Para las familias más jóvenes que aún están en la fase de acumulación de patrimonio, generalmente enfatizamos la maximización de la protección del Valor de Vida Humana mientras comenzamos la acumulación de valor en efectivo exento de impuestos a través de Estrategias de Índice financiadas a niveles apropiados para su presupuesto y cálculos de brecha de jubilación. Para las familias que se acercan a la jubilación, podemos recomendar conversiones Roth parciales durante años de bajos ingresos, la reubicación de dinero con impuestos diferidos en Estrategias de Índice exentas de impuestos y la programación estratégica del Seguro Social para maximizar los beneficios vitalicios. Para los jubilados que ya están recibiendo ingresos, nos centramos en estrategias de distribución fiscalmente eficientes y gestión de costos de atención médica.

Cada estrategia se personaliza porque la situación de cada familia es única. La planificación financiera genérica fracasa porque ignora las variables específicas que más le importan: su entorno fiscal estatal, su estado de salud y asegurabilidad, su tolerancia al riesgo después de vivir caídas del mercado, sus intenciones de legado para los herederos y su voluntad de aceptar limitaciones de tasa máxima a cambio de protección contra el riesgo de baja. La Evaluación de Necesidades Financieras proporciona la base de datos para estas decisiones, pero la estrategia refleja sus valores y objetivos en lugar de un modelo único para todos.

También brindamos soporte continuo a medida que su situación evoluciona. El matrimonio, el divorcio, los hijos, la compra de viviendas, la venta de negocios, las herencias, los cambios de trabajo y los eventos de salud requieren ajustes estratégicos. La mayoría de los asesores financieros tradicionales brindan un plan inicial y luego, esencialmente, lo dejan solo, excepto por las revisiones anuales centradas en el rendimiento de la inversión. Mantenemos relaciones centradas en las transiciones de vida y los cambios en la ley tributaria que crean oportunidades de planificación. Cuando la Ley SECURE cambió las reglas de las IRA heredadas, nos pusimos en contacto proactivamente con los clientes para analizar cómo los beneficios por fallecimiento de la Estrategia de Índice podrían reemplazar la estrategia de IRA de estiramiento para la planificación del legado. Este tipo de apoyo estratégico continuo refleja la diferencia entre la venta de un producto y una verdadera relación de asesoramiento.

Acerca de Steven Rosenberg y Everence Wealth

Steven Rosenberg es el Fundador y Estratega Principal de Patrimonio en Everence Wealth, una firma financiera independiente con sede en San Francisco que se especializa en planificación de jubilación fiscalmente eficiente a través de Estrategias de Índice. Como corredor independiente con setenta y cinco asociaciones de aseguradoras, Steven trabaja exclusivamente en el mejor interés del cliente sin conflictos de interés de productos propietarios, tarifas de gestión de activos o cuotas de ventas institucionales. Licenciado en los cincuenta estados, sirve a familias, propietarios de negocios y profesionales que buscan alternativas a la planificación de jubilación tradicional de Wall Street, con experiencia particular en estrategias para estados con altos impuestos, planificación de sucesión de negocios y optimización de segmentos fiscales. Steven desarrolló el marco integral de Evaluación de Necesidades Financieras para exponer a los Tres Asesinos Silenciosos —tarifas, volatilidad e impuestos— que los planes financieros tradicionales ignoran, y para demostrar cómo las Estrategias de Índice vinculadas al S&P 500 con protección de piso cero pueden cerrar las brechas de jubilación mientras brindan beneficios en vida e ingresos exentos de impuestos que no están disponibles a través de 401ks e IRAs. Su enfoque educativo enfatiza la transparencia matemática, los datos históricos del mercado y la ley fiscal actual en lugar de proyecciones o promesas, ayudando a los clientes a tomar decisiones completamente informadas sobre estrategias de protección y transferencia de patrimonio que sirvan a múltiples generaciones. Como corredor independiente en lugar de un agente cautivo o asesor basado en tarifas, la estructura de compensación de Steven se alinea con la implementación de soluciones en lugar de la gestión indefinida de activos, eliminando los conflictos inherentes a los modelos tradicionales de planificación financiera donde los asesores se benefician de mantener a los clientes invertidos en mercados volátiles sin importar la seguridad real de la jubilación.

Programe su Evaluación integral de Necesidades Financieras

La mayoría de las familias nunca ha recibido una verdadera Evaluación de Necesidades Financieras que ponga a prueba su estrategia de jubilación contra las tarifas, la volatilidad y los impuestos mientras calcula su brecha real de protección del Valor de Vida Humana. Si le preocupa la volatilidad del mercado en la jubilación, le frustran las altas tarifas y los estados de cuenta confusos, le preocupan las bombas de tiempo fiscales en su 401k, o simplemente no está seguro de si su trayectoria actual realmente le brindará la jubilación que imagina, podemos ayudarle. Nuestro proceso de evaluación integral revela exactamente dónde se encuentra, identifica vulnerabilidades específicas y demuestra cómo las Estrategias de Índice con participación en el S&P 500 y protección de piso cero pueden proporcionar ingresos exentos de impuestos, beneficios en vida y ventajas de legado que las cuentas de jubilación tradicionales no pueden igualar. Como corredor independiente con acceso a setenta y cinco aseguradoras en los cincuenta estados, diseñamos estrategias personalizadas utilizando las aseguradoras óptimas para su edad, salud y objetivos en lugar de limitarlo a productos propios. Programe su Evaluación de Necesidades Financieras hoy mismo y descubra lo que Wall Street no quiere que sepa sobre cómo construir ingresos de jubilación protegidos y fiscalmente eficientes que duren toda su vida.

Programe su Evaluación de Necesidades FinancierasEste contenido tiene fines educativos únicamente y no constituye asesoramiento financiero, fiscal o legal. El rendimiento de la Estrategia de Índices depende de la solidez financiera de la aseguradora, el diseño de la póliza, las tasas máximas y de participación actuales, y las circunstancias individuales. El rendimiento pasado del S&P 500 o de cualquier índice no garantiza resultados futuros. Consulte a un profesional con licencia antes de tomar cualquier decisión financiera.