Los ingresos de jubilación libres de impuestos a través de Estrategias Indexadas le permiten acceder a fondos sin desencadenar impuestos federales sobre la renta, RMD (Distribuciones Mínimas Requeridas) o recargos de IRMAA (Ajuste de Ingresos Relacionados con el Monto del Medicare). A diferencia de los 401(k) y las IRA tradicionales que difieren los impuestos hasta el retiro, las Estrategias Indexadas en Everence Wealth utilizan préstamos de póliza exentos de impuestos para proporcionar flujo de caja mientras rastrean el rendimiento del S&P 500 con protección mínima de cero pérdidas, lo que llamamos "Cero es Tu Héroe".

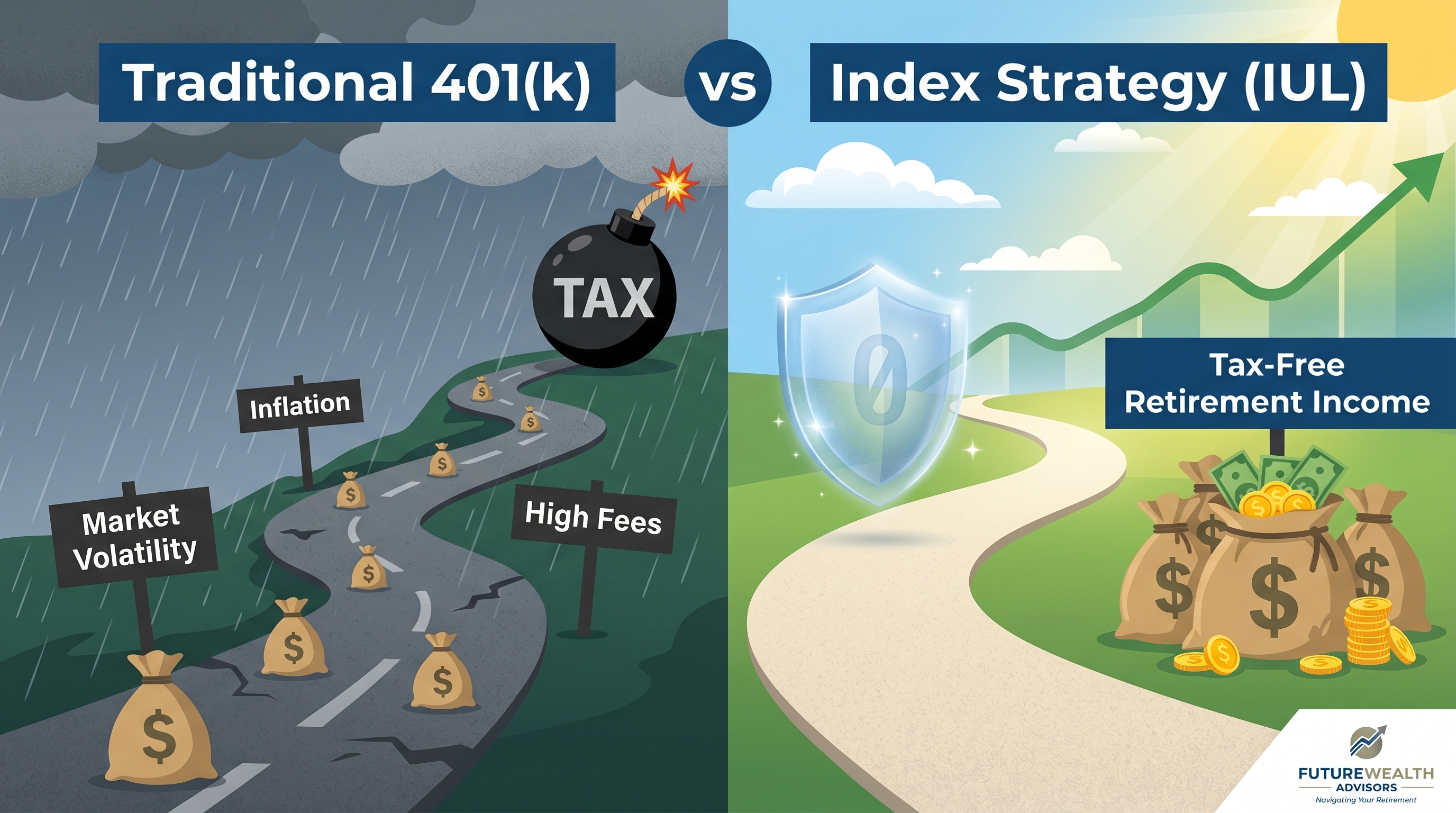

La mayoría de los estadounidenses construyen su jubilación sin saberlo dentro de una bomba de tiempo fiscal. Contribuyen a planes 401(k) e IRA tradicionales durante décadas, creyendo que están asegurando su futuro, solo para descubrir que cada dólar retirado en la jubilación es totalmente gravado como ingreso ordinario. Cuando las distribuciones mínimas requeridas (RMD) fuerzan retiros obligatorios a partir de los setenta y tres años, muchos jubilados se encuentran empujados a tramos impositivos más altos, lo que desencadena recargos de Medicare IRMAA y potencialmente pierden deducciones con las que contaban. Las cifras son aleccionadoras: una IRA de $1 millón puede entregar solo $700,000 a $750,000 en poder adquisitivo real después de que los impuestos federales y estatales consuman su parte durante dos décadas de jubilación.

Esta exposición fiscal se agrava durante la volatilidad del mercado. Si su IRA pierde el treinta por ciento en una recesión, aún debe impuestos sobre futuros retiros, pero ahora de una base principal más pequeña. Necesita una ganancia del cuarenta y tres por ciento solo para alcanzar el punto de equilibrio, y cada dólar de esa recuperación sigue siendo gravable. Esta doble erosión (el arrastre de la volatilidad combinado con la responsabilidad fiscal diferida) crea lo que llamamos la Brecha de la Jubilación: la distancia entre lo que cree que tiene y lo que realmente puede gastar. Para las familias en estados con impuestos altos como California, Nueva York o Nueva Jersey, las tasas marginales combinadas federales y estatales pueden exceder el cuarenta y cinco por ciento, lo que significa que casi la mitad de cada retiro de IRA financia obligaciones gubernamentales en lugar de su estilo de vida.

Las Estrategias Indexadas ofrecen un enfoque fundamentalmente diferente. Al construir una acumulación exenta de impuestos a través de estructuras de seguro de vida permanente, se crea un flujo de ingresos de jubilación que evita el impuesto federal sobre la renta, las RMD por completo y protege el capital durante las desaceleraciones del mercado a través de un piso garantizado de cero pérdidas. Se participa en el crecimiento del índice S&P 500 hasta una tasa límite, típicamente del ocho al doce por ciento anual, dependiendo de la compañía y el diseño del contrato, mientras se aseguran las ganancias cada año a través de un mecanismo de reinicio anual. Cuando se necesitan ingresos, se accede a su valor en efectivo a través de préstamos de póliza libres de impuestos en lugar de distribuciones gravables. Así es como ayudamos a las familias a pasar de la incertidumbre fiscal-diferida a la claridad fiscal-exenta, construyendo un flujo de efectivo de jubilación sostenible que se capitaliza libre de los Tres Asesinos Silenciosos: tarifas, volatilidad e impuestos.

Por qué las Cuentas de Jubilación Tradicionales Crean Responsabilidades Fiscales Ocultas

El atractivo de los planes 401(k) y las IRA tradicionales se basa en una única promesa: posponer los impuestos hoy, pagarlos más tarde cuando se esté en un tramo impositivo más bajo. Pero esta suposición se desmorona bajo escrutinio. Primero, las tasas impositivas son históricamente bajas y es probable que suban a medida que la deuda federal se expanda y las obligaciones aumenten. Las disposiciones de la Ley de Reducción de Impuestos y Empleos expiran después de la ventana legislativa actual, lo que podría devolver las tasas marginales máximas al treinta y nueve punto seis por ciento o más. Segundo, los ahorradores exitosos a menudo se encuentran en el mismo tramo impositivo o en uno más alto durante la jubilación, especialmente cuando las RMD fuerzan grandes retiros obligatorios que se suman a los ingresos del Seguro Social, las pensiones y los dividendos de inversión. Tercero, el cálculo del impuesto se aplica al monto total de la distribución, no solo a sus contribuciones originales, lo que significa que paga impuestos sobre décadas de crecimiento compuesto que podría haber protegido por completo.

Las distribuciones mínimas requeridas transforman el aplazamiento de impuestos en una inevitabilidad fiscal. A partir de los setenta y tres años, según las normas actuales del IRS, debe retirar un porcentaje de su saldo de IRA o 401(k) anualmente, lo necesite o no. Estas distribuciones forzadas a menudo empujan a los jubilados a tramos impositivos más altos, desencadenan recargos en las primas de Medicare IRMAA, que pueden añadir de quinientos a seiscientos dólares al mes para quienes tienen altos ingresos, y reducen la elegibilidad para deducciones y créditos. Para una pareja casada con $2 millones en cuentas con impuestos diferidos, las RMD pueden superar los $80,000 anuales a los setenta y cinco años, creando una factura fiscal de $20,000 a $35,000, dependiendo del estado de residencia y otras fuentes de ingresos. Durante una jubilación de veinticinco años, eso representa $500,000 a $875,000 en pagos de impuestos acumulados, ninguno de los cuales construye un legado o financia su estilo de vida real.

Los impuestos estatales sobre la renta amplifican el daño. La tasa marginal máxima de California alcanza el trece punto tres por ciento. Las tasas combinadas estatales y municipales de Nueva York pueden exceder el doce por ciento. Agregue los impuestos federales, y un jubilado en Los Ángeles o Manhattan puede perder casi la mitad de cada distribución de IRA a las autoridades fiscales. Incluso los estados sin impuesto sobre la renta, como Florida o Texas, exponen a los jubilados a la plena responsabilidad federal. Las matemáticas son ineludibles: las cuentas con impuestos diferidos difieren el impuesto, pero no lo eliminan, y en muchos casos, aumentan los pagos de impuestos de por vida al permitir que las reclamaciones del gobierno se capitalicen junto con su saldo. Por eso enfatizamos el Marco de los Tres Cubos Fiscales: diversificar entre cuentas gravables, con impuestos diferidos y exentas de impuestos para que usted controle el momento del impuesto y minimice la participación del gobierno en sus ingresos de jubilación.

Cómo las Estrategias Indexadas Construyen Ingresos de Jubilación Exentos de Impuestos

Las Estrategias Indexadas, estructuradas como contratos de seguro de vida universal indexado (IUL), son pólizas de seguro de vida permanente con un crecimiento del valor en efectivo vinculado a un índice externo, típicamente el S&P 500. A diferencia del seguro de vida entera tradicional con dividendos fijos o el seguro de vida variable con exposición directa al mercado, las Estrategias Indexadas utilizan un mecanismo de acreditación que sigue el rendimiento del índice hasta una tasa límite especificada, garantizando al mismo tiempo que nunca perderá el capital cuando el mercado caiga. Esta estructura de piso y techo crea rendimientos asimétricos: participa en las ganancias del mercado, está protegido de las pérdidas del mercado. Su peor año es cero por ciento, no negativo. Esta es la base de "Cero es Tu Héroe".

Así es como funcionan los mecanismos. Cada aniversario de la póliza, la compañía mide el rendimiento del índice S&P 500 durante los doce meses anteriores. Si el índice ganó un diez por ciento y su límite de contrato es del once por ciento, recibe el crédito total del diez por ciento aplicado a su valor en efectivo. Si el índice ganó un quince por ciento, recibe el crédito limitado del once por ciento. Si el índice cayó un veinte por ciento, recibe un crédito del cero por ciento, pero no pierde nada. Sus ganancias anteriores permanecen bloqueadas a través del reinicio anual, y su nuevo piso comienza en su saldo de capital protegido. Esto significa que se capitaliza a partir de una base estable, sin necesidad de recuperarse de pérdidas antes de reanudar el crecimiento. Compare eso con un inversor de 401(k) tradicional que perdió el treinta por ciento en la crisis financiera de 2008 y necesitó más de cuatro años para recuperarse, con cada dólar de esa recuperación todavía totalmente gravable.

La ventaja fiscal surge a través de los préstamos sobre póliza. La sección 7702 del código del IRS regula la tributación de los seguros de vida y permite a los titulares de pólizas pedir prestado contra su valor en efectivo acumulado sin desencadenar un evento gravable, siempre que el contrato permanezca en vigor. Estos préstamos no se consideran distribuciones o retiros, son adelantos contra el beneficio por fallecimiento, garantizados por el valor en efectivo de la póliza. Mientras la póliza no caduque, usted nunca devuelve los préstamos, y sus beneficiarios reciben un beneficio por fallecimiento reducido por el saldo pendiente del préstamo, pero aún totalmente libre de impuestos sobre la renta según la Sección 101(a). Esta estructura le permite generar ingresos de jubilación que evitan los impuestos federales y estatales sobre la renta, escapan por completo a los requisitos de las RMD y evitan los cálculos de recargo de Medicare IRMAA. Usted controla el momento, el monto y el tratamiento fiscal, lo que llamamos liberación del flujo de efectivo.

S&P 500 vs. Estrategia de Índices: Participación Protegida

El S&P 500 ha ofrecido históricamente fuertes rendimientos a largo plazo —con un promedio aproximado del diez por ciento anual durante los últimos cincuenta años— pero con plena exposición a las pérdidas del mercado. Las Estrategias Indexadas siguen el rendimiento del S&P 500 hasta una tasa límite, mientras que un piso garantizado asegura que nunca pierda el capital cuando el mercado caiga. Participa en el crecimiento. Está protegido de la pérdida. Si el S&P 500 cae un treinta por ciento, un inversor tradicional pierde el treinta por ciento y necesita una ganancia del cuarenta y tres por ciento solo para alcanzar el punto de equilibrio. Un inversor de Estrategia Indexada pierde cero por ciento y captura la siguiente recuperación del mercado desde su capital completo, capitalizando desde una base protegida. Esto es lo que llamamos "Cero es Tu Héroe". Durante un período de acumulación de treinta y cinco años, evitar solo dos caídas importantes —como el colapso de las puntocom de 2000-2002 y la crisis financiera de 2008— puede preservar cientos de miles de dólares en capital que de otro modo requerirían años para recuperarse, todo mientras se difieren o eliminan los impuestos sobre ese crecimiento.

El Marco de los Tres Cubos Fiscales: Diversificación más allá de la Asignación de Activos

La mayoría de la planificación financiera se centra en la asignación de activos: acciones, bonos, bienes raíces, materias primas. Pero la diversificación fiscal es igualmente crítica y a menudo se pasa por alto. El Marco de los Tres Cubos Fiscales organiza su patrimonio por tratamiento fiscal, no por clase de activo, lo que le permite optimizar los retiros y minimizar la responsabilidad fiscal de por vida. Los tres cubos son Tributable, Con Impuestos Diferidos y Exento de Impuestos. Cada uno tiene un propósito diferente, y una planificación estratégica de la jubilación requiere un equilibrio intencional entre los tres, no una sobreconcentración en uno solo.

El Cubo Gravable incluye cuentas corrientes, ahorros, cuentas de corretaje, propiedades de alquiler y cualquier activo que genere ingresos declarables cada año. Los intereses, dividendos, ganancias de capital e ingresos por alquiler se gravan anualmente, lo que reduce su tasa de capitalización neta. La ventaja es la liquidez y la flexibilidad: puede acceder a estos fondos en cualquier momento sin penalizaciones. La desventaja es el arrastre fiscal: su tasa de crecimiento efectiva se reduce cada año por su tasa impositiva marginal, a veces recortando de dos a cuatro puntos porcentuales de sus rendimientos nominales durante décadas. Para fondos de emergencia y necesidades de efectivo a corto plazo, el Cubo Gravable es esencial. Pero es el vehículo menos eficiente para la capitalización a largo plazo.

El Cubo Gravado Diferido incluye 401(k)s, IRA tradicionales, 403(b)s, SEP IRAs y cuentas de jubilación calificadas similares. Las contribuciones reducen su ingreso gravable hoy, y el crecimiento se acumula sin impuestos anuales, pero cada dólar retirado en la jubilación se grava como ingreso ordinario. Este cubo es poderoso para quienes tienen ingresos altos durante los años de mayor ganancia, quienes pueden diferir contribuciones de seis cifras y reducir las facturas de impuestos del año en curso. El peligro es la concentración: la mayoría de los estadounidenses tienen del ochenta al noventa por ciento de sus ahorros para la jubilación en este cubo, creando una enorme responsabilidad fiscal futura y cero flexibilidad para administrar los tramos impositivos durante la jubilación. Las RMDs fuerzan los retiros según el cronograma del IRS, no el suyo, a menudo en el peor momento fiscal posible.

El Cubo Exento de Impuestos incluye Roth IRA, Roth 401(k)s, Cuentas de Ahorro para la Salud (HSA) usadas estratégicamente y Estrategias Indexadas. Las contribuciones se realizan con dólares después de impuestos, pero todo el crecimiento y las distribuciones están completamente libres de impuestos si se estructuran correctamente. Las cuentas Roth tienen límites de contribución —$7,000 anuales para IRA en años recientes, más contribuciones de recuperación— y fases de eliminación de ingresos que excluyen a los de altos ingresos. Las Estrategias Indexadas no tienen límites de contribución ni restricciones de ingresos, lo que las convierte en el único vehículo escalable exento de impuestos para familias adineradas. Un propietario de negocio que gana $500,000 anualmente puede financiar $100,000 o más en una Estrategia Indexada, construyendo un valor en efectivo libre de impuestos de siete cifras durante veinte a treinta años, algo imposible solo a través de cuentas Roth. Esta es la ventaja mayorista que ofrecen los corredores independientes: acceso a estrategias de grado institucional sin limitaciones minoristas.

Cómo los Préstamos de Póliza Ofrecen Ingresos Libres de Impuestos sin RMD ni Exposición a IRMAA

La mayor ventaja de las Estrategias Indexadas para los ingresos de jubilación es el mecanismo de préstamo de póliza. A diferencia de las distribuciones de Roth IRA, que están libres de impuestos pero aún se cuentan como ingresos para los cálculos de IRMAA, los préstamos de póliza no se reportan como ingresos al IRS. No aparecen en su formulario 1040. No aumentan su ingreso bruto ajustado. No desencadenan RMD, no afectan la tributación del Seguro Social ni lo empujan a tramos superiores de primas de Medicare. Para los jubilados de alto patrimonio, esta invisibilidad vale decenas de miles de dólares anualmente en recargos evitados y deducciones preservadas.

Así es como funciona en la práctica. Supongamos que ha acumulado $800,000 en valor en efectivo dentro de una Estrategia Indexada durante veinticinco años. Se jubila a los sesenta y cinco años y necesita $60,000 anuales para complementar el Seguro Social y los ingresos de pensión. En lugar de retirar $60,000 de su IRA —lo que sería totalmente gravable y potencialmente desencadenaría IRMAA—, toma un préstamo de póliza de $60,000 de su Estrategia Indexada. La compañía le adelanta el efectivo y lo garantiza con el valor en efectivo de su póliza. No debe pagar intereses, aunque la mayoría de las compañías cobran una tasa de préstamo interna del tres al cinco por ciento, compensada parcialmente por una tasa de préstamo de "lavado" acreditada. El costo neto suele ser del uno al dos por ciento anual, mucho menos que el impacto fiscal combinado del veinte al cuarenta por ciento que enfrentaría en una distribución de IRA.

Dado que el préstamo no es ingreso, su ingreso bruto ajustado permanece bajo, lo que preserva su elegibilidad para primas más bajas de Medicare Parte B y Parte D. En los últimos años, los umbrales de IRMAA para parejas casadas comenzaron con un ingreso bruto ajustado modificado superior a $194,000, con recargos que escalan en cinco niveles hasta $750 por persona al mes en los niveles de ingresos más altos. Una pareja que retira $100,000 de IRA podría fácilmente desencadenar $12,000 a $18,000 en recargos anuales de IRMAA. Al usar préstamos de póliza en su lugar, evita esto por completo, manteniendo los costos de Medicare en la prima base estándar. Durante una jubilación de veinticinco años, esta invisibilidad ahorra $300,000 o más solo en recargos, dinero que permanece en su patrimonio en lugar de financiar programas gubernamentales.

Los préstamos de póliza también brindan flexibilidad. Usted decide cuánto pedir prestado y cuándo. Si los mercados caen y desea reducir el gasto temporalmente, simplemente toma un préstamo menor o se salta un año. No hay RMDs forzándolo. Si necesita una suma global importante para una remodelación de vivienda, un gasto médico o un regalo familiar, puede acceder a ella sin consecuencias fiscales ni penalizaciones. Y como la póliza permanece en vigor hasta el fallecimiento, cualquier saldo de préstamo pendiente simplemente se deduce del beneficio por fallecimiento, que pasa libre de impuestos sobre la renta a sus beneficiarios según la Sección 101(a). Esto significa que sus herederos heredan el beneficio neto por fallecimiento sin impuesto sobre la renta, impuesto sobre el patrimonio (hasta los límites de exención actuales) o retraso de sucesión, lo que llamamos la triple ventaja fiscal del seguro de vida permanente.

Comparación de Estrategias Indexadas con Roth IRA y 401(k) para Ingresos de Jubilación

Los clientes con frecuencia preguntan cómo se comparan las Estrategias Indexadas con las Roth IRA, dado que ambas ofrecen ingresos libres de impuestos. La respuesta depende de los límites de contribución, las restricciones de ingresos y la flexibilidad. Las Roth IRA limitan las contribuciones a $7,000 anuales (con un "catch-up" de $1,000 para mayores de cincuenta años), y los que tienen ingresos altos enfrentan límites de eliminación gradual que comienzan con un ingreso bruto ajustado modificado de $153,000 para parejas casadas en los últimos años. Si gana $250,000, no puede contribuir directamente a una Roth IRA sin usar estrategias de conversión "backdoor", que conllevan costos e complejidad fiscales. Una pareja que maximiza las contribuciones Roth a $16,000 anuales durante treinta años, asumiendo un crecimiento del siete por ciento, acumula aproximadamente $1.5 millones. Eso es significativo, pero insuficiente para muchas familias adineradas.

Las Estrategias Indexadas no tienen límites de contribución ni umbrales de ingresos. El propietario de un negocio puede financiar $50,000, $100,000 o más anualmente, dependiendo del diseño de la póliza y los límites de suscripción, construyendo valores en efectivo multimillonarios en el mismo horizonte temporal. Esta escalabilidad convierte a las Estrategias Indexadas en el principal vehículo exento de impuestos para personas de altos ingresos que han agotado las cuentas Roth y aún necesitan acumulación adicional libre de impuestos. Además, las distribuciones Roth, si bien están libres de impuestos, aún se cuentan como ingresos para los cálculos de IRMAA según las normas actuales de Medicare. Los préstamos de póliza no. Para los jubilados que gestionan la exposición a IRMAA, las Estrategias Indexadas proporcionan una verdadera invisibilidad de ingresos que las cuentas Roth no pueden igualar.

Comparado con los 401(k)s, el contraste es aún más marcado. Un 401(k) permite contribuciones con impuestos diferidos hasta $23,000 anuales (con disposiciones de recuperación), y las aportaciones del empleador pueden elevar las contribuciones totales. El crecimiento se acumula con impuestos diferidos, pero cada dólar retirado se grava como ingreso ordinario. Las RMDs comienzan a los setenta y tres años, forzando retiros sean necesarios o no. Si el mercado cae el año anterior a su jubilación, su saldo disminuye y pierde años en recuperarse, siendo cada dólar de esa recuperación aún gravable. Las Estrategias Indexadas eliminan los cuatro riesgos: sin impuestos anuales, sin RMDs, sin riesgo de secuencia de rendimientos debido al piso cero, y sin impuesto sobre la renta en las distribuciones a través de préstamos de póliza. La contrapartida es que las Estrategias Indexadas requieren la suscripción de seguro de vida permanente y conllevan costos internos, pero para las personas sanas que planifican jubilaciones de varias décadas, el arbitraje fiscal y la protección contra las desventajas a menudo brindan un ingreso neto superior después de impuestos en comparación con los retiros totalmente gravables de los 401(k)s.

| Característica | Estrategia Indexada | 401(k) | Roth IRA |

|---|---|---|---|

| Límite Anual de Contribución | Sin límite estatutario; determinado por la suscripción y el diseño de la póliza, a menudo de $50,000 a $150,000+ anualmente para familias adineradas, dependiendo de la edad, la salud y las necesidades de reemplazo de ingresos. | Retención de empleado de $23,000 (límite reciente), más contrapartida del empleador; las contribuciones totales se limitan a $69,000, incluyendo la participación en los beneficios para quienes tienen altos ingresos en los últimos años. | $7,000 anuales ($8,000 para mayores de cincuenta años); la eliminación gradual comienza en $153,000 de MAGI para parejas casadas, eliminando las contribuciones directas para quienes tienen altos ingresos. |

| Tratamiento Fiscal del Crecimiento | El valor en efectivo crece con impuestos diferidos; las ganancias nunca se gravan si se accede a ellas a través de préstamos de póliza y la póliza permanece en vigencia hasta el fallecimiento. | El crecimiento es con impuestos diferidos; todas las distribuciones se gravan como ingreso ordinario a las tasas marginales federales y estatales durante la jubilación. | El crecimiento está exento de impuestos; las distribuciones calificadas después de los cincuenta y nueve años y medio y un período de tenencia de cinco años están completamente exentas de impuestos. |

| Distribuciones Mínimas Requeridas | Ninguna. Nunca hay RMDs. Usted controla el momento y el monto de los préstamos de la póliza para obtener ingresos sin calendarios de retiro obligatorios por el IRS. | Las RMDs comienzan a los setenta y tres años; el IRS exige retiros anuales basados en tablas de esperanza de vida, forzando ingresos gravables sean necesarios o no. | No hay RMDs durante la vida del propietario; los beneficiarios enfrentan RMDs bajo las reglas de la Ley SECURE, pero el propietario original tiene control total. |

| Protección Contra las Desventajas del Mercado | El piso de cero pérdidas garantiza que no haya pérdida de capital en mercados a la baja; el reinicio anual asegura las ganancias; el peor año es 0% de interés acreditado, preservando el capital. | Exposición total al mercado; el valor de la cuenta disminuye durante los mercados bajistas; el riesgo de secuencia de rendimientos puede devastar a los jubilados jóvenes obligados a vender en caídas. | Exposición total al mercado dentro de las inversiones elegidas; sin protección del capital; las pérdidas reducen la base de capitalización y requieren ganancias de recuperación. |

| Impuesto sobre la Renta de las Distribuciones | Los préstamos de póliza no son ingresos gravables; no aparecen en el Formulario 1040; proporcionan un flujo de efectivo verdaderamente libre de impuestos sin aumentar el AGI ni activar IRMAA. | Todas las distribuciones se gravan como ingreso ordinario; cada dólar retirado se suma al ingreso gravable, empujando potencialmente a los jubilados a tramos más altos y activando recargos de IRMAA. | Las distribuciones calificadas están exentas de impuestos, pero se cuentan como ingresos para fines de IRMAA según las normas actuales de Medicare; pueden activar recargos de prima a pesar de no tener impuestos. |

| Penalizaciones por Acceso Anticipado | Préstamos de póliza disponibles en cualquier momento sin penalización ni restricción de edad; sin penalización del 10% por retiro anticipado; liquidez desde el primer día si la póliza está debidamente financiada. | Los retiros antes de los cincuenta y nueve años y medio incurren en una penalización del 10% más el impuesto sobre la renta ordinario; existen excepciones, pero son limitadas y complejas. | Las contribuciones (no las ganancias) se pueden retirar en cualquier momento sin impuestos ni penalizaciones; las ganancias retiradas antes de los cincuenta y nueve años y medio enfrentan una penalización del 10% más impuestos, a menos que se aplique una excepción. |

| Planificación Patrimonial y Beneficio por Fallecimiento | El beneficio por fallecimiento pasa libre de impuestos sobre la renta a los beneficiarios según la Sección 101(a) del IRC; evita el proceso de sucesión; puede proporcionar liquidez inmediata a los herederos; los préstamos pendientes reducen el beneficio, pero el resto está libre de impuestos. | Los beneficiarios pagan impuesto sobre la renta ordinario sobre el saldo heredado; deben retirar dentro de diez años bajo la Ley SECURE para la mayoría de los herederos que no son cónyuges; no hay aumento de base. | Los beneficiarios reciben libre de impuestos, pero deben retirar dentro de diez años para la mayoría de los herederos que no son cónyuges; sin impuesto sobre la renta, pero las distribuciones son obligatorias bajo la Ley SECURE. |

Estructuración de una Estrategia Indexada para un Máximo Ingreso de Jubilación Libre de Impuestos

Diseñar una Estrategia Indexada para la renta de jubilación requiere precisión. El objetivo es maximizar la acumulación de valor en efectivo manteniendo el estatus de seguro de vida permanente bajo las directrices de la Sección 7702 del IRS, que imponen una prueba de corredor y una prueba de prima guía para evitar que las pólizas se conviertan en contratos de dotación modificados (MEC). Un MEC pierde la ventaja del préstamo libre de impuestos: las distribuciones se vuelven gravables y sujetas a penalizaciones si se toman antes de los cincuenta y nueve años y medio. Las pólizas correctamente estructuradas evitan el estatus de MEC financiando por debajo del límite de la prima guía mientras maximizan las contribuciones durante los primeros diez a quince años, cargando el crecimiento del valor en efectivo durante la fase temprana de capitalización.

Normalmente, diseñamos pólizas con un beneficio por fallecimiento mínimo en relación con la prima para maximizar la acumulación de efectivo, utilizando una opción de beneficio por fallecimiento nivelado o un beneficio creciente que se ajusta con el valor en efectivo. Clientes más jóvenes, de treinta y cinco a cincuenta años, pueden financiar agresivamente durante veinte o veinticinco años, permitiendo que el valor en efectivo se acumule durante décadas antes de que comiencen los ingresos de jubilación. Clientes mayores, de cincuenta a sesenta años, utilizan un período de financiación más corto, a menudo de diez a quince años, con primas anuales más altas para construir suficiente valor en efectivo para la edad de jubilación. Los anexos, como adiciones pagadas o asignaciones de cuentas indexadas, se seleccionan en función de la tolerancia al riesgo del cliente, el cronograma de ingresos y las opciones de acreditación específicas del proveedor.

La selección del transportista es fundamental. No todas las Estrategias Indexadas son iguales. Nos asociamos con más de setenta y cinco transportistas, lo que nos permite comparar tasas límite, tasas de participación, métodos de acreditación, disposiciones de préstamos y calificaciones de solidez financiera. Algunos transportistas ofrecen cuentas sin límite con tasas de participación; otros proporcionan límites fijos más altos con una acreditación más simple. Algunos permiten préstamos sin costo con disposiciones de compensación; otros cobran costos de préstamo netos del uno al dos por ciento. Ponemos a prueba cada contrato utilizando datos históricos del S&P 500, modelando el rendimiento a lo largo de varias décadas, incluidas las caídas de 2000-2002 y 2008-2009, asegurando que la póliza pueda sostener los montos de préstamo planificados sin riesgo de caducidad. Esta es la ventaja del corredor independiente: no estamos cautivos del producto de una sola compañía, construimos su estrategia a partir de las mejores opciones disponibles en el mercado.

Acerca de Steven Rosenberg y Everence Wealth

Steven Rosenberg es el Fundador y Estratega Principal de Riqueza en Everence Wealth, una correduría de seguros independiente con sede en San Francisco, California. Como corredor independiente, Steven no está empleado por ninguna compañía de seguros, banco o institución de Wall Street, trabaja exclusivamente en el mejor interés del cliente, con acceso a más de setenta y cinco asociaciones con aseguradoras en los cincuenta estados. Su experiencia se centra en Estrategias Indexadas, planificación de jubilación exenta de impuestos y modelos de crecimiento vinculados al S&P 500 que proporcionan protección de capital a través de mecanismos de piso cero. Steven se especializa en ayudar a familias, propietarios de negocios y profesionales a navegar el Marco de los Tres Cubos Fiscales, minimizar la exposición a los Tres Asesinos Silenciosos – tarifas, volatilidad e impuestos – y construir un flujo de efectivo de jubilación sostenible que no desencadene RMDs ni recargos de IRMAA. Es un profesional de seguros con licencia y con profunda experiencia en pruebas de estrés de carteras a lo largo de múltiples ciclos económicos, incluyendo el colapso de las puntocom, la crisis financiera y la reciente volatilidad del mercado. El enfoque educativo de Steven enfatiza la transparencia basada en matemáticas, la precisión regulatoria y las estrategias a largo plazo que priorizan el Flujo de Efectivo sobre el Patrimonio Neto. Cada Estrategia Indexada diseñada en Everence Wealth se construye utilizando ilustraciones reales de aseguradoras, datos históricos de rendimiento del S&P 500 y una rigurosa planificación de escenarios para asegurar que las pólizas permanezcan en vigor y entreguen los ingresos planificados durante toda la jubilación. Everence Wealth no ofrece valores, servicios de asesoramiento de inversión o gestión fiduciaria de inversiones; nuestro enfoque es exclusivamente en estrategias de patrimonio basadas en seguros, protección de activos y planificación de ingresos de jubilación con eficiencia fiscal a través del acceso de corredores independientes a mercados mayoristas.

Programe su Evaluación de Necesidades Financieras Hoy

Si le preocupan las futuras tasas impositivas, la exposición a las RMD o el riesgo de secuencia de rendimientos en su plan de jubilación, es hora de poner a prueba su estrategia. En Everence Wealth, ofrecemos una Evaluación Integral de Necesidades Financieras que evalúa sus Tres Cubos Fiscales, cuantifica su exposición a los Tres Asesinos Silenciosos y modela soluciones de Estrategias Indexadas adaptadas a su cronograma de ingresos, tolerancia al riesgo y objetivos de legado. Compararemos su plan actual con alternativas libres de impuestos, ejecutaremos escenarios de rendimiento históricos y le mostraremos exactamente cómo "Cero es Tu Héroe" puede proteger su capital mientras captura el potencial alcista del S&P 500. Ya sea usted un propietario de negocio que maximiza las contribuciones al 401(k), un asalariado alto excluido de las Roth IRA o un jubilado que gestiona los recargos de IRMAA, construiremos una hoja de ruta hacia una jubilación con ingresos exentos de impuestos que lo ponga a usted en control. Programe su Evaluación de Necesidades Financieras hoy y descubra cómo el acceso a más de setenta y cinco aseguradoras a través de un corredor independiente puede transformar el resultado de su jubilación.

Programe su Evaluación de Necesidades FinancierasEste contenido tiene fines educativos únicamente y no constituye asesoramiento financiero, fiscal o legal. Las Estrategias Indexadas implican contratos de seguro de vida permanente con tarifas, costos y requisitos de suscripción. El rendimiento de la póliza depende de la solidez financiera de la aseguradora, las tasas de acreditación y la gestión adecuada de la póliza. Consulte a un profesional de seguros con licencia y a un asesor fiscal antes de tomar cualquier decisión financiera.