Una Evaluación de Necesidades Financieras (ENF) es una evaluación integral de su situación financiera actual, sus objetivos futuros y sus riesgos potenciales. A través del proceso ENF de Everence Wealth, analizamos la protección de ingresos, la preparación para la jubilación, la exposición fiscal en los Tres Recipientes Fiscales y las vulnerabilidades de la brecha de jubilación utilizando Estrategias Indexadas con crecimiento vinculado al S&P 500 y protección de piso cero para construir un patrimonio sostenible y fiscalmente eficiente.

La mayoría de las familias se acercan a la jubilación con una suposición peligrosa: que su trayectoria de ahorro actual será suficiente. Según la Encuesta de Finanzas del Consumidor de la Reserva Federal, el saldo promedio de las cuentas de jubilación para las familias que se acercan a la jubilación es de solo $164,000, una cifra que representa menos de cuatro años de gastos típicos de jubilación. El verdadero desafío no es solo la acumulación, es comprender si su estrategia financiera actual puede sobrevivir a los Tres Asesinos Silenciosos: tarifas, volatilidad e impuestos. Sin una Evaluación de Necesidades Financieras integral, está navegando la jubilación con un mapa incompleto.

Una Evaluación de Necesidades Financieras (ENF) es fundamentalmente diferente de la revisión de cartera típica ofrecida por asesores impulsados por comisiones o representantes bancarios. Si bien la planificación financiera convencional a menudo se enfoca estrechamente en la asignación de activos y la venta de productos, una verdadera ENF examina todo su ecosistema financiero: protección de ingresos, exposición fiscal en los tres recipientes fiscales, análisis de la brecha de jubilación, vulnerabilidades de la planificación patrimonial y la realidad matemática de cómo la volatilidad del mercado destruye el interés compuesto. Hemos visto carteras que parecían saludables en papel desmoronarse bajo pruebas de estrés porque las familias nunca tuvieron en cuenta el riesgo de secuencia de rentabilidades o el daño compuesto de una fuga de tarifas de 30 años.

Como corredor independiente con acceso a más de 75 asociaciones con aseguradoras, realizamos Evaluaciones de Necesidades Financieras que priorizan una cosa: sus necesidades reales, no las cuotas de productos. Esto significa examinar si está sobreexpuesto a cuentas con impuestos diferidos que activarán las Distribuciones Mínimas Requeridas, si su Valor de Vida Humana está debidamente protegido y si las Estrategias Indexadas con participación en el S&P 500 y pisos de pérdida cero deberían reemplazar o complementar sus vehículos de jubilación actuales. El proceso de ENF revela lagunas que el sistema financiero minorista de Wall Street ignora sistemáticamente, porque esas lagunas no son rentables para ellos resolverlas.

¿Qué Mide Realmente una Evaluación de Necesidades Financieras?

Una Evaluación de Necesidades Financieras integral evalúa siete dimensiones críticas de su vida financiera. Primero, calcula su Valor de Vida Humana, el valor presente de su potencial de ganancias futuras. Este es el activo con menos seguro en cualquier plan financiero, sin embargo, la mayoría de las familias se enfocan exclusivamente en su patrimonio neto existente mientras ignoran el motor de ingresos que lo crea. Si gana $150,000 anualmente y le quedan 20 años de trabajo, su Valor de Vida Humana supera los $3 millones antes de ajustar por aumentos e inflación. Proteger ese activo a través de estrategias adecuadas de reemplazo de ingresos es fundamental.

Segundo, una ENF somete a prueba sus proyecciones de jubilación contra condiciones realistas del mercado. Esto incluye el análisis de la secuencia de rentabilidades, la prueba matemática de que el momento del mercado importa enormemente en la jubilación. Si se jubila en un mercado bajista y comienza a retirar de una cartera agotada, puede afectar permanentemente sus ingresos de jubilación incluso si los mercados se recuperan eventualmente. Modelamos esto utilizando datos históricos del S&P 500, mostrando cómo un inversor tradicional que se jubiló en 2000 o 2008 enfrentó una década de rentabilidades esencialmente nulas mientras, al mismo tiempo, retiraba capital. Una Estrategia Indexada con un piso cero protege contra este escenario exacto: usted participa en el crecimiento del S&P 500 hasta una tasa máxima, pero su peor año es siempre el 0%, no negativo.

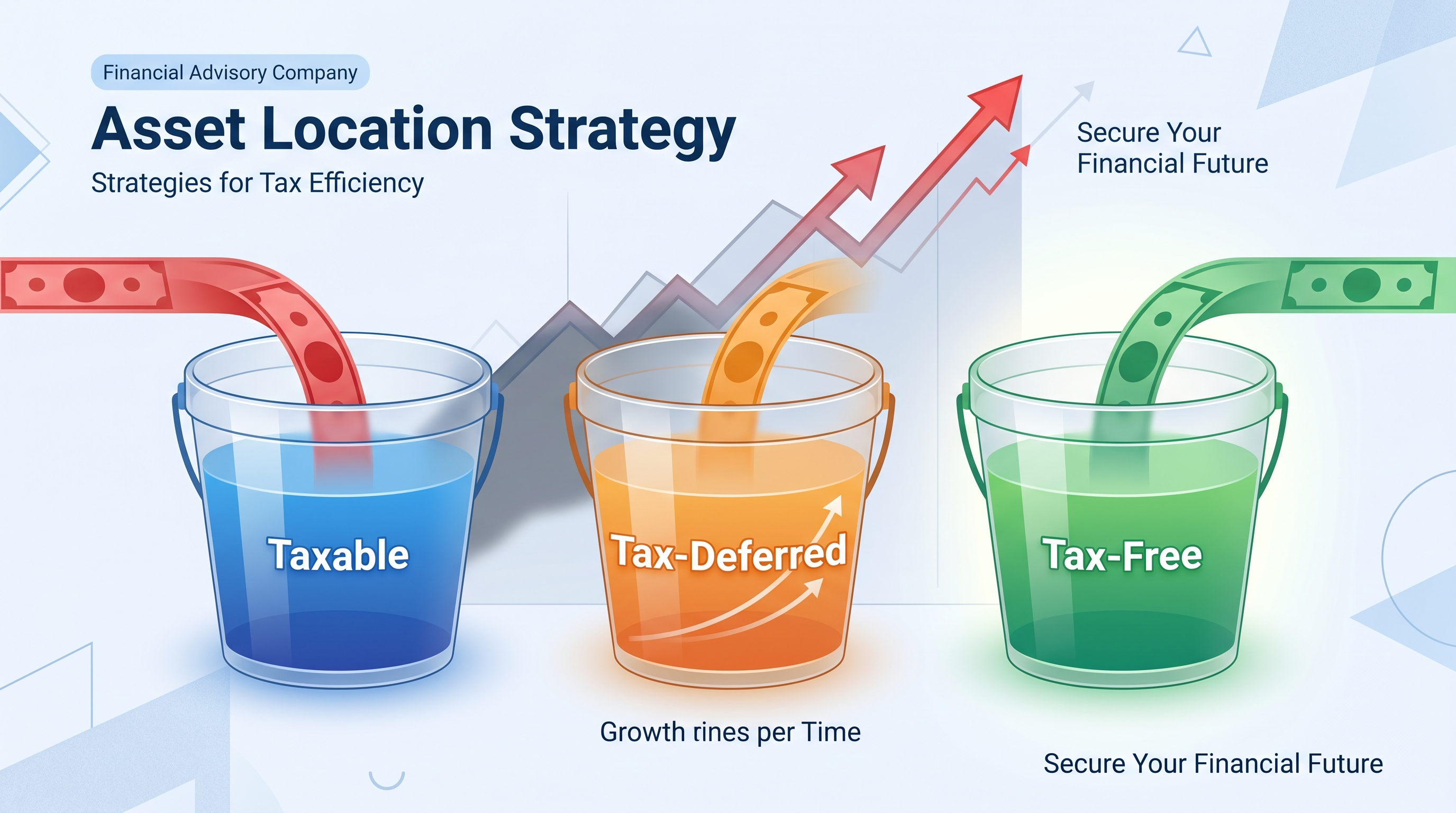

Tercero, analizamos su exposición en los Tres Recipientes Fiscales: cuentas gravables, cuentas con impuestos diferidos como 401(k) e IRAs Tradicionales, y vehículos exentos de impuestos como IRAs Roth y Estrategias Indexadas. La mayoría de las familias descubren que están peligrosamente sobreponderadas en cuentas con impuestos diferidos, lo que significa que han diferido impuestos a un entorno fiscal futuro desconocido y han garantizado que las Distribuciones Mínimas Requeridas forzarán ingresos gravables, los necesiten o no. El equilibrio entre los tres recipientes crea flexibilidad y reduce la exposición fiscal de por vida.

Cuarto, la ENF identifica la carga de tarifas en toda su cartera. Una tarifa anual del 1.5% puede sonar modesta, pero compuesta durante 30 años puede consumir el 40% o más de sus rentabilidades totales. Usando la Regla del 72, podemos estimar rápidamente que a un costo anual del 1.5%, sus tarifas se duplican cada 48 años, lo que significa que la mitad del potencial de crecimiento de su cartera se transfiere a instituciones financieras en lugar de capitalizarse para su beneficio. Las Estrategias Indexadas generalmente tienen costos internos más bajos que los fondos mutuos gestionados, y debido a que el crecimiento no se grava anualmente, usted capitaliza sobre su saldo completo en lugar de sobre las rentabilidades después de impuestos.

¿En Qué se Diferencia una Evaluación de Necesidades Financieras de una Revisión de Cartera?

Las revisiones de cartera se centran en lo que posee. Las Evaluaciones de Necesidades Financieras se centran en lo que necesita. Esta distinción es crítica. Una revisión de cartera realizada por un asesor bancario o un representante de corretaje típicamente evalúa la asignación de activos, reequilibra las posiciones y sugiere productos que generan comisiones o tarifas de gestión. Estas revisiones rara vez cuestionan la estructura fundamental de su plan financiero o revelan conflictos de intereses incrustados en los productos que ya posee. Debido a que estos asesores trabajan para instituciones con cuotas de productos y objetivos de ingresos, sus recomendaciones están restringidas por lo que su empleador quiere vender.

Por el contrario, un corredor independiente que realiza una ENF no tiene lealtad institucional. Nos asociamos con más de 75 aseguradoras, lo que significa que podemos comparar objetivamente soluciones en todo el mercado en lugar de limitarnos a productos propios. Esta independencia nos permite hacer preguntas incómodas: ¿Su 401(k) está cobrando tarifas excesivas? ¿Está sobreexpuesto al riesgo de mercado a medida que se acerca la jubilación? ¿Ha puesto a prueba su plan ante una desaceleración al estilo de 2008 o un mercado plano prolongado como 2000-2010? ¿Una Estrategia Indexada con participación en el S&P 500 y protección contra la pérdida serviría mejor a su tolerancia al riesgo que seguir exponiendo el 100% de sus ahorros de jubilación a la volatilidad total del mercado?

El proceso de ENF también incorpora el análisis de flujo de caja, no solo instantáneas de patrimonio neto. Hemos trabajado con familias que tenían saldos de cuenta impresionantes pero no podían generar ingresos de jubilación sostenibles sin liquidar activos durante mercados a la baja, una receta para el desastre del riesgo de secuencia de rentabilidades. Flujo de Caja > Patrimonio Neto es uno de nuestros marcos centrales porque la jubilación no se trata de cuánto tiene; se trata de cuánto ingreso confiable y fiscalmente eficiente puede generar durante 25 a 35 años. Una ENF modela este ingreso en múltiples escenarios fiscales, entornos de inflación y condiciones de mercado para identificar vulnerabilidades antes de que se jubile.

¿Qué Preguntas Debe Esperar Durante una Evaluación de Necesidades Financieras?

Espere preguntas detalladas sobre ingresos, gastos, deudas, cobertura de seguro, documentos de planificación patrimonial y el momento de la jubilación. Comenzamos entendiendo su flujo de caja actual: lo que gana, lo que gasta y lo que ahorra. Esto revela su tasa de ahorro y si está en camino de alcanzar sus metas de jubilación. Luego examinamos su estructura de deuda: saldos hipotecarios, tasas de interés y plazos de pago. La deuda de alto interés se capitaliza en su contra a la misma tasa que las Estrategias Indexadas se capitalizan para usted, por lo que la estrategia de deuda es inseparable de la estrategia de patrimonio.

A continuación, inventariamos todas las cuentas financieras existentes: 401(k), IRAs, cuentas de corretaje gravables, cuentas de ahorro, capital inmobiliario e intereses comerciales. Para cada cuenta, documentamos las tarifas, el tratamiento fiscal, las limitaciones de liquidez y si se aplicarán las Distribuciones Mínimas Requeridas. Este inventario a menudo revela redundancia: familias que tienen cinco IRAs diferentes de empleadores anteriores, cada una cobrando tarifas separadas y requiriendo una declaración de impuestos separada. La consolidación puede reducir costos y simplificar la gestión, pero solo si se hace estratégicamente para evitar trampas fiscales.

También evaluamos su cobertura de seguro en cuatro categorías: vida, discapacidad, atención a largo plazo y responsabilidad. El seguro de vida se evalúa no solo por la adecuación del beneficio por fallecimiento, sino también por los beneficios en vida: la capacidad de acceder al beneficio por fallecimiento si se le diagnostica una enfermedad crónica, crítica o terminal. El seguro de discapacidad se prueba contra sus gastos de vida reales, no la cobertura arbitraria que le proporciona su empleador. El riesgo de atención a largo plazo se cuantifica examinando el historial de salud familiar y los costos de atención específicos del estado. La protección de responsabilidad incluye pólizas paraguas y si la estructura de sus activos lo expone al riesgo de acreedores.

Finalmente, discutimos el momento de la jubilación, los objetivos de legado y la tolerancia al riesgo. ¿Cuándo desea jubilarse? ¿Cómo será la jubilación: una pausa completa o una transición gradual? ¿Desea dejar una herencia y, si es así, de qué forma? ¿Cómo reaccionó emocionalmente durante la crisis financiera de 2008 o la caída de marzo de 2020? Estas respuestas dan forma a la estrategia. Alguien que entró en pánico y vendió en 2008 necesita protección contra la pérdida más que alguien que se mantuvo invertido. Alguien que quiere dejar un legado libre de impuestos a sus hijos debería priorizar las Estrategias Indexadas y el seguro de vida sobre las cuentas con impuestos diferidos que se transfieren con pasivos fiscales incorporados.

Cómo el Marco S&P 500 vs. Estrategia Indexada Modela su ENF

Una de las comparaciones más importantes que hacemos durante una Evaluación de Necesidades Financieras es entre la exposición tradicional al S&P 500 y el posicionamiento de la Estrategia Indexada. El S&P 500 ha ofrecido históricamente fuertes rendimientos a largo plazo —aproximadamente un 10% anualizado en las últimas décadas— pero con plena exposición a las pérdidas del mercado. Durante la crisis financiera de 2008, el S&P 500 cayó un 38.5%. Durante la caída de las empresas tecnológicas a principios de la década de 2000, cayó más del 49% desde su pico hasta su punto más bajo. En marzo de 2020, disminuyó un 34% en solo 23 días de negociación. Cada vez, los inversores que tenían carteras de acciones tradicionales experimentaron esas pérdidas en su totalidad.

Las Estrategias Indexadas siguen el rendimiento del S&P 500 hasta una tasa máxima, mientras que un piso garantizado asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento. Está protegido de la pérdida. Si el S&P 500 cae un 30%, un inversor tradicional pierde un 30% y necesita una ganancia del 43% solo para recuperar el dinero. Un inversor de Estrategia Indexada pierde un 0% y captura la siguiente recuperación del mercado desde su capital completo, capitalizando desde una base protegida. Esto es lo que llamamos "Cero es su Héroe". Su peor año es el 0%, no negativo, lo que cambia fundamentalmente las matemáticas del interés compuesto a largo plazo.

Durante la ENF, modelamos esta diferencia utilizando datos históricos. Mostramos lo que les habría sucedido a dos inversores que comenzaron cada uno con $500,000 en el año 2000: uno en un fondo indexado tradicional del S&P 500 con exposición a la volatilidad total, y otro en una Estrategia Indexada con un piso del 0% y un tope del 10%. Mientras que el inversor tradicional habría experimentado dos brutales mercados bajistas (2000-2002 y 2007-2009) y el trauma emocional de ver su cuenta perder la mitad de su valor dos veces, el inversor de Estrategia Indexada habría evitado toda la caída mientras seguía participando en los años de recuperación hasta el tope. Durante todo el período, la capitalización protegida de la Estrategia Indexada a menudo produce resultados comparables o superiores, con mucha menos volatilidad y cero años de rentabilidades negativas.

Esta comparación es fundamental para la ENF porque replantea el riesgo. La mayoría de las familias asumen que mayores ganancias requieren mayor riesgo. Pero las Estrategias Indexadas demuestran que la gestión estratégica del riesgo —renunciar a un potencial ilimitado al alza a cambio de eliminar el riesgo a la baja— puede producir mejores rentabilidades ajustadas al riesgo y una sostenibilidad emocional mucho mayor. Nunca hemos conocido a un jubilado que se arrepintiera de evitar una pérdida del 30%. Hemos conocido a muchos que se arrepintieron de experimentarla y se vieron obligados a retrasar la jubilación o reducir su estilo de vida como resultado.

S&P 500 vs. Estrategia Indexada: Participación Protegida

El S&P 500 ha ofrecido históricamente fuertes rendimientos a largo plazo, pero con plena exposición a las pérdidas del mercado. Las Estrategias Indexadas siguen el rendimiento del S&P 500 hasta una tasa máxima, mientras que un piso garantizado asegura que nunca pierda capital cuando el mercado cae. Usted participa en el crecimiento. Está protegido de la pérdida. Si el S&P 500 cae un 30%, un inversor tradicional pierde un 30% y necesita una ganancia del 43% solo para recuperar el dinero. Un inversor de Estrategia Indexada pierde un 0% y captura la siguiente recuperación del mercado desde su capital completo, capitalizando desde una base protegida. Esto es lo que llamamos "Cero es su Héroe". Durante la crisis financiera de 2008, los inversores tradicionales necesitaron de 5 a 7 años para recuperar sus pérdidas. Los titulares de Estrategias Indexadas mantuvieron su capital y comenzaron a obtener ganancias inmediatamente cuando el mercado cambió. Este mecanismo de reinicio anual asegura las ganancias cada año, protegiendo la nueva base más alta de futuras caídas. Durante una jubilación de 30 años, evitar incluso dos o tres mercados bajistas importantes puede marcar la diferencia entre quedarse sin dinero y dejar un legado.

Por Qué los Corredores Independientes Realizan Mejores Evaluaciones de Necesidades Financieras

La calidad de su Evaluación de Necesidades Financieras está directamente ligada a la independencia del profesional que la realiza. Los asesores empleados por bancos, firmas de corretaje o compañías de seguros operan bajo conflictos de interés inherentes. Son incentivados –a través de comisiones, bonificaciones y requisitos de empleo– a recomendar los productos patentados de su empleador, independientemente de si esos productos son óptimos para usted. Hemos revisado innumerables carteras donde a los clientes se les vendieron anualidades con altas tarifas, fondos mutuos con cargas o pólizas de seguro de vida enteras que generaban enormes comisiones pero ofrecían un rendimiento mediocre.

Como corredor independiente, no estoy empleado por ninguna compañía de seguros, banco o institución de Wall Street. Soy compensado por los clientes por brindar asesoramiento objetivo y por las aseguradoras cuando los clientes eligen implementar estrategias, pero con acceso a más de 75 aseguradoras, no tengo ningún incentivo para favorecer una sobre otra. Mi lealtad es encontrar la mejor solución, no cumplir con una cuota de productos. Esta independencia es especialmente crítica al evaluar las Estrategias Indexadas, porque las características de las aseguradoras, las tasas máximas y las tarifas varían significativamente. Un corredor independiente puede comparar todas las opciones y seleccionar la que mejor se adapte a su situación específica.

La independencia también significa que podemos desafiar la sabiduría convencional. Si su 401(k) tiene tarifas altas y opciones de inversión limitadas, podemos decirlo y explorar alternativas como transferir antiguos 401(k) a IRA con un acceso más amplio a la Estrategia Indexada. Si su asesor le cobra el 1.5% anual para administrar una cartera de índices pasivos que usted podría replicar por el 0.05%, podemos cuantificar ese costo durante 30 años y mostrarle el daño. Si su plan patrimonial deja activos de IRA con impuestos diferidos a sus hijos, lo que desencadena la regla de distribución de 10 años y los obliga a sus tramos impositivos más altos, podemos rediseñar ese legado utilizando beneficios por fallecimiento de seguros de vida libres de impuestos en su lugar.

La ENF realizada por un corredor independiente es un proceso riguroso alineado con el mejor interés del cliente sin las limitaciones regulatorias que limitan lo que los asesores de inversión registrados pueden recomendar. Podemos evaluar objetivamente soluciones de seguros, estrategias fiscales y estructuras alternativas que los RIAs a menudo no pueden o no discuten porque quedan fuera de su universo de productos típico. Este enfoque integral produce mejores resultados porque se basa en el conjunto completo de herramientas de estrategias financieras en lugar de limitarse a lo que ofrece una institución.

¿Qué Sucede Después de su Evaluación de Necesidades Financieras?

Después de completar su ENF, le entregamos un análisis escrito detallado que abarca cada dimensión de su vida financiera. Este informe incluye un análisis de la brecha de jubilación que muestra la diferencia entre su trayectoria actual y su objetivo de ingresos para la jubilación. Si hay una brecha, modelamos diferentes estrategias para cerrarla: aumentar las tasas de ahorro, reasignar activos a vehículos más eficientes como las Estrategias Indexadas, optimizar las estrategias de reclamo del Seguro Social o reducir la carga de comisiones a través de alternativas de menor costo.

El informe también incluye una proyección fiscal que muestra su responsabilidad fiscal estimada de por vida según la ley actual y bajo varios escenarios. Modelamos lo que sucede si las tasas impositivas aumentan, si las Distribuciones Mínimas Requeridas lo empujan a tramos más altos o si los impuestos estatales cambian. Luego ilustramos cómo la reasignación de una parte de los ahorros con impuestos diferidos a Estrategias Indexadas exentas de impuestos puede reducir el total de impuestos pagados a lo largo de su vida en cientos de miles de dólares. Este es el marco de los Tres Recipientes Fiscales en acción: equilibrar entre cuentas gravables, con impuestos diferidos y exentas de impuestos para brindarle control y flexibilidad.

Proporcionamos recomendaciones específicas clasificadas por prioridad e impacto. Las acciones de alta prioridad podrían incluir reemplazar una póliza de seguro de vida a término con fondos insuficientes, transferir un 401(k) antiguo con altas tarifas o establecer una Estrategia Indexada para crear ingresos de jubilación libres de impuestos. Las acciones de prioridad media podrían incluir reequilibrar la asignación de activos, actualizar documentos patrimoniales o aumentar las contribuciones al 401(k) para aprovechar al máximo la contribución del empleador. Los elementos de menor prioridad podrían incluir optimizar las estrategias de recompensas de tarjetas de crédito o refinanciar una hipoteca si las tasas bajan.

Fundamentalmente, la ENF incluye apoyo a la implementación. No solo le entregamos un informe y le deseamos suerte. Si decide seguir adelante con una Estrategia Indexada, nosotros nos encargamos de la selección de la aseguradora, la documentación de la solicitud, la coordinación de la suscripción y la configuración de la póliza. Si necesita actualizar los documentos de planificación patrimonial, lo conectamos con abogados que entienden la transferencia de patrimonio fiscalmente eficiente. Si necesita refinar las proyecciones fiscales, coordinamos con CPAs que se especializan en planificación fiscal para la jubilación. La ENF es el diagnóstico; la implementación es el tratamiento. Ambos son esenciales.

Acerca de Steven Rosenberg y Everence Wealth

Steven Rosenberg es el Fundador y Estratega Principal de Riqueza en Everence Wealth, una firma financiera independiente con sede en San Francisco que se especializa en Estrategias Indexadas, planificación de jubilación fiscalmente eficiente y protección de patrimonio para familias, propietarios de negocios y profesionales en los 50 estados. Como corredor independiente con asociaciones en más de 75 compañías de seguros, Steven trabaja exclusivamente en el mejor interés del cliente, no para ninguna compañía de seguros, banco o institución de Wall Street. Su enfoque se basa en el análisis transparente y basado en las matemáticas de los Tres Asesinos Silenciosos —tarifas, volatilidad e impuestos— y cómo las Estrategias Indexadas con crecimiento vinculado al S&P 500 y protección de piso cero resuelven los tres simultáneamente. La experiencia de Steven incluye análisis de la brecha de jubilación, implementación del marco de los Tres Recipientes Fiscales, evaluación del Valor de Vida Humana, mitigación del riesgo de secuencia de rentabilidades y planificación patrimonial utilizando estrategias de seguro de vida libres de impuestos. Su contenido educativo está diseñado para exponer las ineficiencias de los productos financieros minoristas y guiar a las familias hacia estrategias de construcción de patrimonio con precios mayoristas y financieramente sólidas. El proceso de Evaluación de Necesidades Financieras de Everence Wealth ha ayudado a cientos de familias a identificar vulnerabilidades ocultas, reducir la exposición fiscal de por vida y construir ingresos de jubilación sostenibles que no dependen del momento del mercado ni del riesgo de capital excesivo durante los mercados bajistas. Cada recomendación está respaldada por las pautas regulatorias del IRS, el Departamento de Trabajo y los departamentos de seguros estatales, y cada estrategia se somete a pruebas de estrés contra las condiciones históricas del mercado para garantizar que pueda resistir la volatilidad del mundo real.

Programe su Evaluación Integral de Necesidades Financieras

Si nunca ha tenido una verdadera Evaluación de Necesidades Financieras, realizada por un corredor independiente con acceso a más de 75 aseguradoras y sin conflictos de intereses institucionales, está navegando la jubilación con información incompleta. Nuestro proceso de ENF examina su protección de ingresos, brecha de jubilación, exposición fiscal en los Tres Recipientes Fiscales, carga de tarifas, riesgo de secuencia de rentabilidades y vulnerabilidades de planificación patrimonial. Sometemos a prueba su estrategia actual en comparación con las condiciones históricas del mercado y modelamos cómo las Estrategias Indexadas con participación en el S&P 500 y pisos de pérdida cero pueden proteger y mejorar su jubilación. No hay costo por la evaluación, ni obligación de implementar, ni presión para comprar productos. Simplemente le mostramos las cifras y le dejamos decidir. Programe su Evaluación de Necesidades Financieras hoy mismo y descubra si su plan de jubilación actual puede realmente cumplir el futuro con el que cuenta.

Programe su Evaluación de Necesidades FinancierasEste contenido tiene fines educativos únicamente y no constituye asesoramiento financiero, fiscal o legal. El rendimiento de la Estrategia Indexada depende de las tasas máximas específicas de la aseguradora, las tasas de participación y las tarifas, que varían y no están garantizadas. El rendimiento histórico del S&P 500 no es indicativo de resultados futuros. Consulte a un profesional de seguros con licencia y a un asesor fiscal antes de tomar cualquier decisión financiera.